속옷 업계 2위인 쌍방울은 지난 10년 동안 매출이 40% 가까이 줄었다. 2016년부터 지난해까지 5년 동안은 4번이나 연간 적자를 냈다. 올해도 3분기까지 이자비용이 영업이익을 훌쩍 넘어섰다. 국내와 해외실적이 모두 곤두박질치며 좀처럼 반등의 기회를 잡지 못하고 있다.

사업 다각화와 경영효율화 작업을 통해 실적 하락폭을 최소화 한 업계 1위 BYC(대표 김대환)와 대조된다.

18일 금융감독원 전자공시시스템에 따르면 속옷 업계 1,2위인 BYC와 쌍방울은 실적흐름이 비교적 좋지 않다.

BYC는 3분기까지 매출이 1149억 원으로 전년 대비 2% 감소했다. 다만 판매비와 관리비를 줄이며 영업이익은 0.9% 늘었다.

쌍방울은 같은 기간 매출이 729억 원으로 1.7% 줄었다. 영업이익은 흑자전환했지만 9억 원에 불과하다.

2019년과 2020년 연속 적자를 냈고, 올해는 3분기까지 이익을 내고 있지만 이자비용이 14억 원으로 영업이익보다 1.5배 많다.

3년 연속 영업이익으로 이자비용을 갚지 못하는 경우 사업경쟁력을 상실한 좀비기업으로 취급된다.

지난해 3월 CEO로 선임된 김세호 대표로서는 올해 좀비기업 딱지를 받고 마지막 1년 임기를 맞이하게 될 경우 부담이 클 수밖에 없다.

연간기준 실적흐름을 살펴봐도 쌍방울의 하락세가 두드러진다.

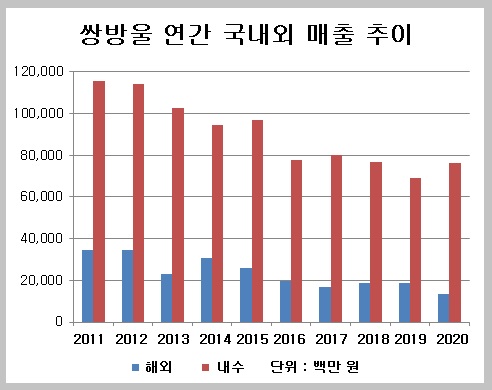

10여년 전인 2011년 매출은 1600억 원에 이르렀지만 2016년부터는 1100억 원 안팎으로 낮아졌고, 2019년부터는 1000억 원 미만으로 떨어졌다. 올해도 3분기까지 매출이 감소세라 1000억 원은 넘지 못할 분위기다.

2011년과 2012년 영업이익은 50억 원을 넘었지만 이후에는 눈에 띄는 이익을 내지 못했다. 2013년부터 지난해까지 8년 동안은 절반이 적자다. 특히 2016년부터는 5년 중 4년이 적자다.

쌍방울은 2019년 말 업계 3위 남영비비안을 인수하면서 반등을 꾀했지만 지분법에 따른 실적 효과도 크지 않은 셈이다. 쌍방울은 비비안 지분 13.46%를 보유한 최대주주다.

2010년대 초반만 해도 300억 원대 수출 매출을 기록했으나 2017년부터는 줄곧 100억 원대에 머물고 있다. 지난해는 133억 원으로 10년 내에 가장 저조한 실적을 냈다. 국내 매출도 10년 사이 1157억 원에서 762억 원으로 눈에 띄게 감소했다.

올 3분기까지는 수출 매출이 150억 원으로 전년 대비 31.5% 늘었지만, 반대로 국내 매출이 3.6% 감소했다.

코로나19 사태로 방역마스크 물량을 수주한 건 그나마 위안거리다. 지난해 3월부터 현재까지 929억 원어치 방역마스크를 수주했다. 하지만 남은 수주잔고가 180억 원에 불과해 앞으로 실적에 지속적으로 역할을 하기란 불투명하다.

BYC는 매출의 약 25%가 부동산 임대업에서 발생하는 등 사업다각화와 경영효율화로 실적 하락세가 비교적 낮은 것으로 평가된다.

올해의 경우 3분기까지 매출은 23억 원 감소했지만, 판매비와 관리비를 각각 6억9000만 원, 2억8000만 원 줄이며 영업이익은 1억5000만 원 증가했다.

토종 속옷 1,2위 브랜드들의 실적이 주춤한 것은 국내 시장이 성장 한계에 다다른 영향이 크다. 한국섬유산업연합회에 따르면 국내 내의류 시장규모는 2018년 2조2000억 원에서 올해는 1조9700억 원으로 추산되는 등 감소세에 있다.

업계 관계자는 “소비자들의 선호도가 내의 역할을 하면서 일상에서 편하게 입을 수 있는 데일리웨어로 변화했다”며 “유니클로 등 SPA 브랜드와 해외 디자이너 속옷 브랜드가 인기를 끌면서 한국 속옷 브랜드의 경쟁력이 떨어졌다”고 말했다. 소비자 니즈를 반영한 트렌드에 뒤처지면서 실적이 부진하다는 분석이다.

쌍방울이 지난 6월 이스타항공 인수전에 뛰어든 것도 속옷 시장에서 성장을 기대하기 힘들다고 판단한 영향이 크다.

쌍방울 관계자는 “오프라인 매장인 트라이(TRY) 오렌지 매장과 마트 유통을 통해 소비자 접근성을 강화하고 상설할인점을 개설해 효율적인 재고 소진을 꾀하고 있다”며 “소비자 인지도를 높이고 브랜드를 고급화 하는 방안을 찾고 있다”고 밝혔다.

한편 쌍방울은 최제성 전 대표와 최대주주 광림 사외이사를 지낸 인물 등이 대장동 사태에 연루됐다는 의혹을 받고 있다. 또 쌍방울 전환사채 거래에 화천대유 대주주인 김만배 씨, 대장동 분양업자 이기성 씨 등이 연루됐다는 시선도 받고 있다.

[소비자가만드는신문=유성용 기자]