중금채는 채권이어서 원금비보장상품이지만 국책은행인 기업은행 신용도를 기반으로 발행돼 사실상 원금보장상품으로 인식된다. 유사한 성격의 은행 정기예금보다 수익률도 높다.

최근 기준금리가 하락 기조로 전환되면서 은행들이 수신금리를 큰 폭 내리는 상황에서 중금채의 메리트가 한층 더 높아지고 있는 상황이다.

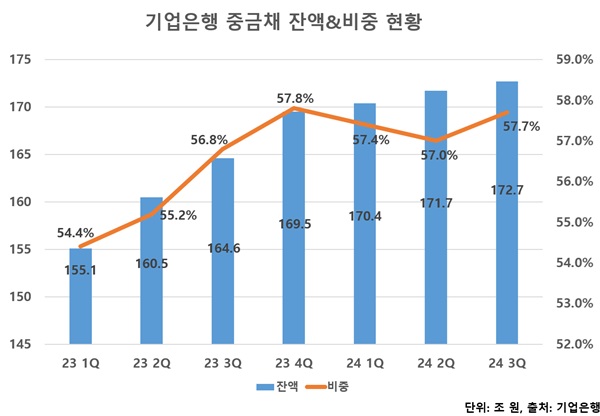

올해 3분기 말 기준 기업은행 중금채 잔액은 172조7000억 원으로 전년도 말 대비 3조2000억 원(1.9%) 늘었다. 기업은행 전체 수신에서 중금채가 차지하는 비중은 같은 기간 0.1%포인트 하락한 57.7%였다.

중금채 비중은 올 들어 소폭 하락했지만 지난해 4분기가 역대 최고치를 기록한 점을 감안하면 여전히 높은 수준을 유지 중이다. 전체 잔액은 올 들어서도 완만하게 우상향하고 있다.

중금채 잔액이 매년 증가세를 유지하는 이유로는 사실상 원금보장이 되는 상품이지만 기존 은행 정기예금보다 금리가 평균 0.2~0.3%포인트 가량 더 높아 금리 메리트가 있기 때문이다.

지난 9월 말 기준 기업은행 중금채 금리(창구 기준)는 3.27%로 작년 말(4.07%) 대비 무려 0.8%포인트나 하락했지만 여전히 올해도 3조 원 이상 신규 자금이 유입됐다.

시장금리 하락 영향으로 중금채 금리도 올 들어 큰 폭으로 떨어졌지만 여전히 1년 만기 일반 정기예금(연 2.93, 5일 기준)보다 0.3%포인트 이상 금리가 더 높아 경쟁력이 있기 때문이다.

특히 중소기업 재직자 대상 중금채 상품인 'IBK중기근로자우대중금채'는 우대금리 조건만 충족한다면 1년 물 기준 최고 금리가 3.49%에 달한다.

중금채로 조달된 자금은 기업은행 중소기업 대출재원으로 활용되고 있다. 올해 3분기 말 기준 기업은행 중소기업대출 잔액은 243조5820억 원으로 작년 말 대비 약 9조8000억 원 증가했고 중소기업대출 점유율도 같은 기간 0.08%포인트 상승한 23.32%를 기록하며 1위를 유지하고 있다.

다만 중금채 잔액이 지속 증가하면서 기업은행 부담하는 이자비용도 늘어나고 있다.

올해 3분기까지 기업은행 중금채이자 등으로 지출된 비용은 전년 동기 대비 13.7% 증가한 6조379억 원에 달했다. 같은 기간 은행 전체 이자비용도 10.6% 증가했다. 결과적으로 중금채 이자 부담이 커지자 은행 전체 이자비용도 동반 상승한 모습이다.

기업은행 관계자는 "중금채는 당행의 주된 자금조달 수단으로 중소기업지원 등 자금수요에 안정적으로 대응하기 위해 발행하고 있으며 향후 중금채 비중은 조달 안정성과 수익성 등을 종합적으로 고려해 적절한 균형을 이루도록 조절할 계획"이라고 말했다.

[소비자가만드는신문=김건우 기자]