정부의 6·27 규제로 대출 확대가 어려워지고 부동산 PF 부실로 건전성 관리가 강화되면서 저축은행들이 수신을 늘릴 유인이 줄어든 점이 금리 하락의 주요 원인으로 꼽힌다.

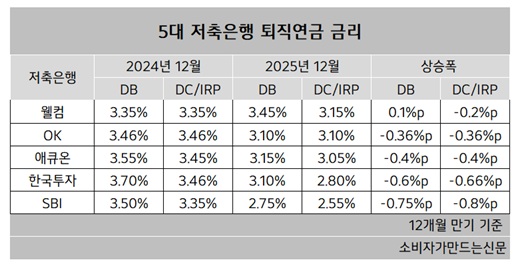

10일 각 사에 따르면 올해 12월 기준 5대 저축은행의 퇴직연금 정기예금 중 확정급여(DB)형 금리는 2.75%~3.45%로 나타났다.

같은 기간 확정기여(DC)형과 개인형 퇴직연금(IRP)의 금리는 2.55%~3.15%로 나타났다.

금리가 가장 많이 떨어진 곳은 SBI저축은행이다. DB형은 2.75%로 0.75%포인트 하락했다. DC형·IRP형은 2.55%로 0.8%포인트 하락했다.

한국투자저축은행의 퇴직연금 금리도 일제히 0.6%포인트가량 하락했다. DB형은 3.1%, DC형과 IRP형은 2.8%를 기록했다.

SBI저축은행과 한국투자저축은행 관계자는 “정부의 대출 규제 강화로 수신고를 늘릴 이유가 없어 금리도 하락하고 있다”고 설명했다.

애큐온저축은행(대표 김희상) 퇴직연금은 DB형이 3.15%로 0.4%포인트, DC형·IRP형은 3.05%로 0.4%포인트 하락했다.

OK저축은행(대표 정길호)의 DB형, DC형, IRP형 퇴직연금 금리가 모두 3.1%로 전년 동기 대비 0.36%포인트 일제히 하락했다.

반면 웰컴저축은행(대표 김대웅)의 DB형은 유일하게 금리가 올랐다. DB형은 3.45%로 0.1%포인트 상승했다. DC형과 IRP형은 3.15%로 0.2%포인트 떨어졌다.

저축은행 퇴직연금은 원리금보장형(예금)을 제공하는 방식으로 퇴직연금 시장에 참여한다. 2023년 기준 저축은행 퇴직연금 잔액은 약 30조 원으로 전체 수신의 약 30%를 차지했었다

그러나 최근 들어 저금리 기조에 더해 정부의 6.27 규제, 부동산PF 부실 지속 등으로 수신 확보에 대한 필요성이 없어지고 이에 따라 금리가 줄줄이 하락하면서 저축은행 퇴직연금 매력도가 떨어지고 있는 추세다.

실제 올해 3분기 기준 퇴직연금 사업을 영위하는 은행·증권사 4곳의 DB형 원리금보장형 금리는 웰컴저축은행을 제외한 5대 저축은행보다 다소 높았다. 12개월 만기 기준 금리는 신한은행 3.21%, KB국민은행 3.29%, 미래에셋증권 3.46%, 삼성증권 3.83%였다.

DB형의 금리 하락폭도 신한은행(-0.41%p), KB국민은행(-0.36%p), 미래에셋증권(-0.42%p), 삼성증권(-0.33%p)로 저축은행보다 낮거나 비슷한 수준을 기록했다.

이어 DC형 원리금보장형 퇴직연금 금리는 신한은행 2.85%, KB국민은행 2.94%, 미래에셋증권 3.03%, 삼성증권 3.18%로 저축은행과 큰 차이가 없었다.

DC형의 금리 하락폭 역시 신한은행(-0.45%p), KB국민은행(-0.51%p), 미래에셋증권(-0.75%p), 삼성증권(-0.62%p)로 저축은행과 비슷했다.

업계 한 관계자는 “저축은행 퇴직연금 일부는 여전히 은행이나 증권사보다 높은 금리를 제공하고 있으며 안정적인 상품을 선호하는 고객들 사이에서는 꾸준한 수요가 존재한다”고 말했다.

[소비자가만드는신문=이은서 기자]