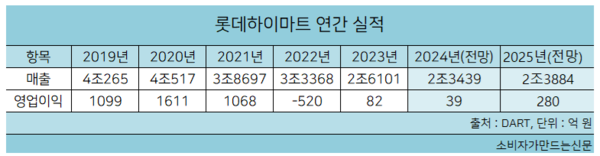

7일 금융정보업체 에프앤가이드에 따르면 롯데하이마트의 내년 실적 컨센서스(평균 전망치)는 매출 2조3884억 원, 영업이익 280억 원으로 전망된다. 올해 실적 전망치보다 각각 1.9%, 618% 개선된 수치다.

올해까지는 주택경기 침체와 판촉 직원 직접 고용에 대한 일회성 비용이 반영돼 매출은 전년 대비 10.2% 감소한 2조3439억 원, 영업이익은 52.4% 줄어든 39억 원을 거둘 것으로 점쳐진다. ,

증권가도 컨센선스와 비슷한 수준의 전망을 내놨다. 흥국증권은 롯데하이마트의 내년 매출은 2조4240억 원, 영업이익은 300억 원으로 예측했고 IBK투자증권은 매출 2조2407억 원, 영업이익 260억 원으로 추산했다.

한 증권사 애널리스트는 “지난 3년간의 고강도 (오프라인 매장) 구조조정 및 리뉴얼 효과, 중장기 핵심 전략이 맞물려 내년에는 본격적인 실적 턴어라운드가 가능할 것”이라고 말했다.

롯데하이마트가 제시한 중장기 4대 핵심 전략은 ▲매장 구조 혁신 ▲ 케어 서비스 ▲PB(자체 브랜드) 제품 및 해외 브랜드 강화 ▲온오프라인 연계 이커머스 활성화 등이다.

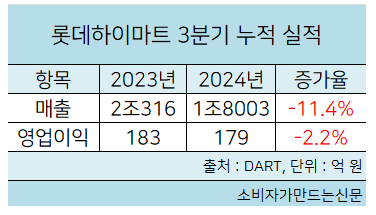

실제로 롯데하이마트는 올해 3분기 매출은(6859억 원) 전년 대비 5.5% 줄었지만, 상반기에 비해 감소폭을 크게 줄였다. 3분기 영업이익도 312억 원을 기록했다. 2분기 연속 흑자 달성이다. 3분기 선전으로 누적 영업이익 역시 흑자로 전환했다.

수익성 개선을 위한 점포 구조조정과 관련 롯데하이마트는 2022년 40개 점, 지난해 56개 점을 폐점했다. 올해도 10월말까지 16곳을 폐점했다.

이와함꼐 점포 리뉴얼을 진행하면서 고객 유입률을 높이고 있다. 지난해부터 주변 상권 및 고객 수요를 고려해 상품 구색을 강화하고 진열을 재정비했다. 작년 4월 청량리롯데마트점을 시작으로 올해 9월까지 71개 매장을 리뉴얼했다.

상권을 고려, 특화 MD를 도입하는 점포 리뉴얼도 지속하고 있다. 점포 내 인테리어 가구나 헬스케어, 조립PC 등 특정 제품군에 특화된 섹션을 구비하는 식이다. 올해 10월까지 경기 광명과 부산 등 총 5곳의 점포가 MD 체험형 매장으로 리뉴얼 오픈했으며 매출은 전년 동기 대비 80% 이상 늘었다. 내년에는 도심 지역 중·대형 점포를 중심으로 특화 MD 체험형 매장을 확대할 계획이다.

케어 서비스의 영역 확장도 추진하고 있다. 기존의 서비스가 가전수리와 클리닝 등에 그쳤다면 올해부터 노약자 돌봄과 방재, 방범 등 고객 안전을 위한 ‘패밀리 케어’ 서비스를 추가했다. 스마트 도어락은 물론 CCTV, 화재감지기, 누수감지기 같은 상품이나 통신사와 보안업체의 통신결합상품 등을 다양하게 선보일 계획이다. 지난해 213억 원이었던 케어서비스 매출은 올해 400억 원으로 늘어날 것으로 보인다.

상담 전용 센터는 ‘하이마트 안심 케어 센터’로 리뉴얼 점포에 설치하고 있으며 지난해 35점, 올해 89점, 2026년 119점까지 늘릴 계획이다.

PB제품과 해외 브랜드 상품도 강화한다. PB상품은 일반 상품 판매보다 마진율이 높아 수익성 개선에 역할이 크다. 현재 PB상품 개수는 약 170여개로 매출은 최근 3년간 평균 16% 증가했다. 해외 브랜드는 올해 TCL, 로보락, 샤크, 닌자, 미디어, ASUS 등 인기 브랜드 상품이 새로 추가됐다. PB상품과 해외 브랜드의 총 매출 구성비는 지난해 6%에서 올해 8%대로 상승할 것으로 예상된다.

이커머스는 오프라인과 연계하는 작업을 연내에 완료할 계획이다. 오프라인 상담원과의 상담을 기반으로 맞춤형 상품 및 서비스를 제안하거나 미개봉상품·전시상품 등 오프라인 연계를 통한 가격 차별화를 추진한다.

롯데하이마트는 지난 코로나 펜데믹이 시작되면서 실적 내리막길을 걷고 있다. 경기 침체 장기화와 주택 시장 불황으로 가전 교체 수요가 부진했고 이커머스 기업의 진입으로 경쟁이 치열해졌기 때문이다. 올 3분기 누적 실적은 매출 1조8003억 원, 영업이익 179억 원을 기록했다.

[소비자가만드는신문=송혜림 기자]