3일 전자공시스템에 따르면 DL건설은 지난해 3분기 누적 기준 부채비율 109%, 유동비율 180%를 기록했다. 중견 건설사 중 드물게 안정적인 재무구조를 갖추고 있다.

이는 시공능력평가 순위가 비슷한 다른 중견 건설사들과 비교해도 두드러진다. △계룡건설 231% △코오롱글로벌 559% △아이에스동서 116% △동부건설 249% 등과 대조적이다.

대부분의 중견 건설사들이 부동산 경기침체 장기화로 인한 유동성 부족으로 차입금 및 사채를 늘리면서 부채비율이 높아졌다.

이 같은 건전한 재무구조를 바탕으로 DL건설은 주택도시보증공사(HUG) 신용등급 정기 평가에서도 가장 높은 등급인 ‘AAA’ 등급을 획득했다. 지난 2018년부터 현재까지 최고 등급을 유지한 것이다. HUG 신용평가 등급은 3년 치 주요 재무제표와 재무비율 등을 통해 산정된다.

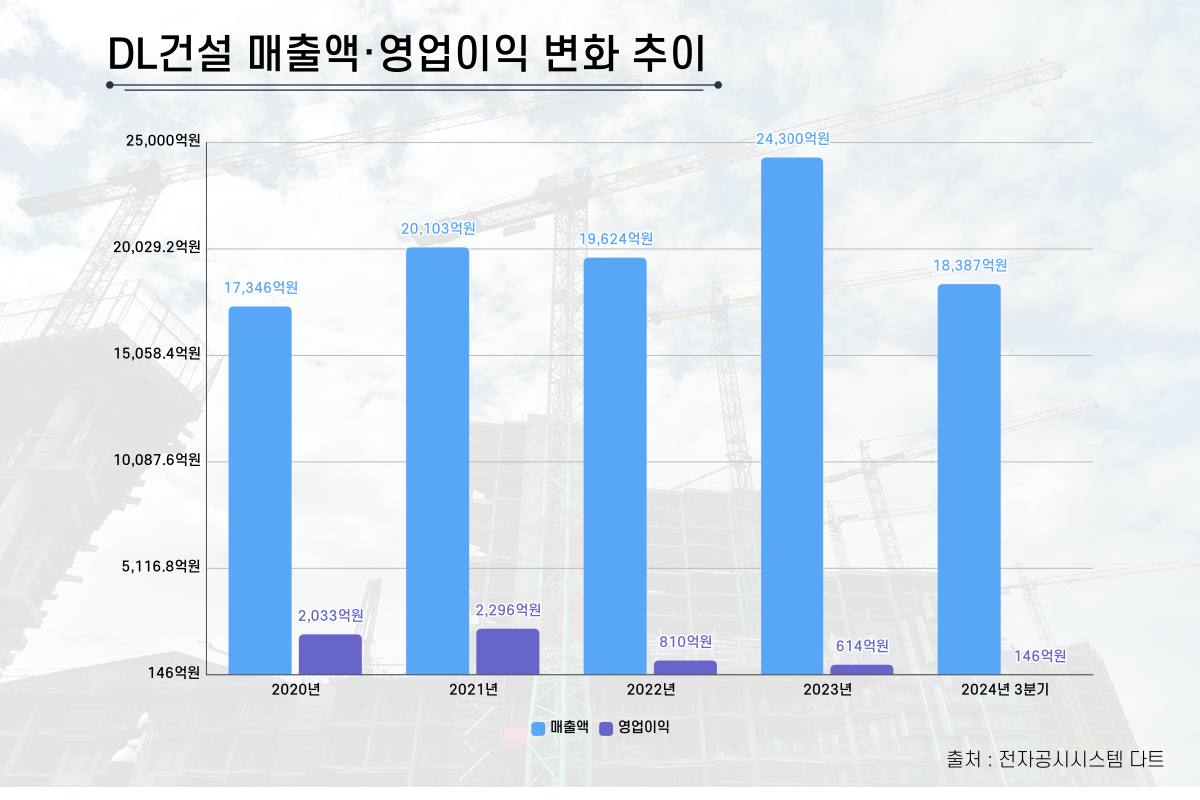

하지만 DL건설의 수익성은 다른 면모를 보인다. 최근 4년간 DL건설의 영업이익은 △2020년 2033억 원 △2021년 2296억 원 △2022년 810억 원 △2023년 614억 원을 기록했다.

2022년을 기점으로 영업이익이 뚝 떨어지더니 하락세가 계속되고 있다. 지난해 상황도 크게 다르지 않았다.

DL건설의 3분기 누적 기준 영업이익은 146억 원으로 전년 동기 대비 70% 감소했다. 이처럼 DL건설이 수익성이 해가 다르게 악화돼가는 건 포트폴리오 다변화를 이뤄내지 못했기 때문이다.

DL건설의 매출구조를 보면 크게 △건축 81% (1조4988억 원) △토목 17% (3189억 원) △분양사업 1% (169억 원) 등이다. 건축‧주택부문에 대한 의존도가 높은데다 매출을 견인할 만한 다른 타개책도 없다보니 부동산 시장 상황에 그대로 노출돼 있는 구조다.

또한 DL건설은 시평순위 13위로 중견 건설사 중에서는 꽤 높은 편임에도 해외사업이 전무한 상황이다.

업계에서는 DL건설이 신사업 등 새로운 먹거리 발굴이 필요하다는 지적이 나온다. 실제로 다른 중견 건설사들은 데이터센터나 2차 전지, 신재생에너지 등으로 사업영역을 확장하고 있는 상황이다.

DL건설 측은 “DL건설은 전신인 삼호·고려 때부터 해외사업 추진은 하지 않았다”면서 “아직까지 해외사업이나 다른 신사업을 추진할 계획은 없다“고 말했다.

[소비자가만드는신문=선다혜 기자]