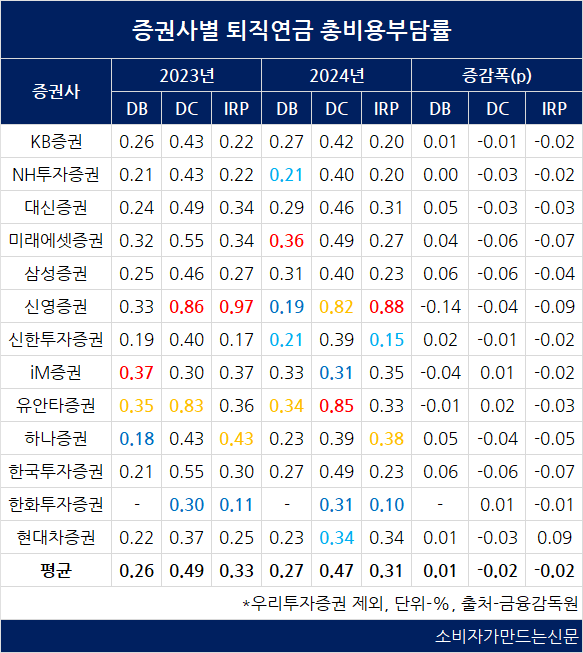

한화투자증권(대표 한두희)의 총비용부담률이 타 증권사에 비해 상대적으로 낮은 반면 신영증권(대표 원종석·황성엽), 유안타증권(대표 뤄즈펑)은 퇴직연금 가입자가 부담하는 수수료가 높았다.

총비용부담률은 퇴직연금 가입자가 지불하는 비용으로 퇴직연금 운용·관리 목적으로 소요되는 총비용을 평균적립금으로 나눠 산출한다.

18일 금융감독원에 따르면 퇴직연금 사업자인 13개 증권사의 지난해 DC(확정기여형), IRP(개인형 퇴직연금) 총비용부담률이 전년보다 하락한 것으로 나타났다.

지난해 증권사 DC 총비용부담률은 전년보다 0.02%p 하락한 0.47%였으며 IRP도 0.31%로 0.02%p 낮아졌다. 다만 DB(확정급여형)는 0.01%p 오른 0.27%였다.

DB의 경우 신영증권이 0.19%로 총비용부담률이 가장 낮았고 NH투자증권(대표 윤병운)과 신한투자증권(대표 이선훈)도 0.21%로 타사 대비 총비용부담률이 낮았다. 가장 높은 증권사는 미래에셋증권(대표 김미섭·허선호)으로 0.36%였으며 유안타증권이 0.34%로 뒤를 이었다. 미래에셋증권은 DB 부담금이 전년 대비 8.5% 감소해 총비용부담률이 올랐다는 입장이다.

DC에서는 한화투자증권과 iM증권(대표 성무용)이 0.31%로 가장 낮았고 현대차증권(대표 배형근)도 0.34%였다. 반면 유안타증권과 신영증권은 각각 0.85%, 0.82%로 총비용부담률이 0.8% 이상이었다.

IRP에서는 한화투자증권이 0.10%로 총비용부담률이 가장 낮았으며 신한투자증권이 0.15%로 뒤를 이었다. 이에 반해 신영증권은 0.88%로 증권사 평균의 2배 이상이었다.

신영증권 관계자는 "총비용부담률에는 운용관리 수수료, 자산관리 수수료, 펀드총비용이 포함되므로 펀드 비중이 높은 곳의 총비용부담률이 높게 나타날 수밖에 없다"며 "펀드 비중이 타사 대비 높은 편이라 총비용부담률도 높은 것"이라고 설명했다.

유안타증권 관계자도 "증권사별로 가입자, 적립금 규모의 차이로 인해 총비용부담률 차이가 날 수 있으며, 퇴직연금 운용에 편입된 자산 포트폴리오의 차이가 총비용부담률에 영향을 줄 수 있다"고 밝혔다.

증권업계에서는 가입자가 직접 적립금을 운용할 수 있는 DC·IRP를 중심으로 총비용부담률을 낮추는 모습이다. 이를 위해 운용관리, 자산관리 등에 투입되는 비용을 억제하고 있다.

실제로 13개 증권사의 지난해 4분기 IRP 적립금은 전년보다 43.5% 증가한 31조5279억 원, DC는 30.9% 증가한 27조2924억 원이었다. 반면 지난해 총비용의 경우 IRP는 7조5720억 원으로 19% 늘었고 DC도 15.9% 증가한 12조1158억 원이었다.

특히 일부 증권사는 IRP 관련 운용관리·자산관리 수수료가 줄었다. 신한투자증권은 운용관리·자산관리 수수료가 전년보다 각각 2.9%, 5.5% 감소한 203억 원, 171억 원이었다. 신영증권의 운용관리·자산관리 수수료도 각각 4.9%, 11% 줄어든 98억 원, 65억 원이었다.

이러한 총비용부담률 인하는 퇴직연금 실물이전 제도 시행 이후 은행권에서 퇴직연금 고객을 끌어오기 위한 전략으로 풀이된다.

지난해 증권업게 퇴직연금 총비용부담률은 DB에서 0.17%p 낮고 DC에서도 0.02%p 낮다. 2023년은 IRP에서 은행 총비용부담률이 증권사보다 0.02%p 저렴했으나 지난해는 양측 모두 동등해진 상황이다.

증권업계는 은행보다 비용부담이 덜하면서 퇴직연금 수익률도 높다는 점을 마케팅 포인트로 내세우고 있다. 지난해 4분기 증권사는 DB와 IRP 1년 수익률이 7.03%, 9.19%로 은행(DB 5.84%, IRP 8.42%)보다 높았다.

증권사 관계자는 "퇴직연금 시장에서 낮은 수수료 정책을 기반으로 마케팅 전략을 수행하는 한편, 투자 전문성을 바탕으로 금융상품 선정, 추천 역량이 우수하다는 점을 내세우고 있다"고 밝혔다.

[소비자가만드는신문=이철호 기자]