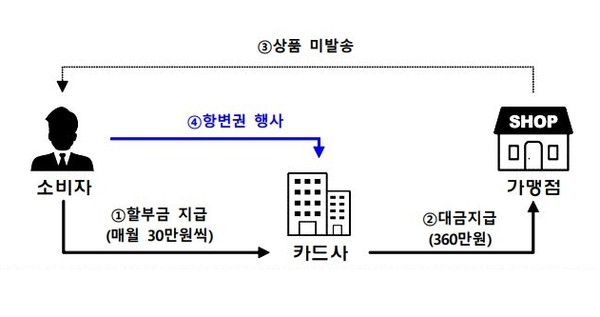

할부항변권이란 할부거래업자가 재화·용역을 제공하지 않는 등의 문제가 발생하면 잔여할부금의 지급을 거절할 수 있는 소비자의 권리다.

금감원은 신용카드사를 거치는 간접할부거래의 경우에는 신용카드사에 항변권을 행사하겠다는 의사를 서면 등으로 통지한 뒤 잔여 할부금의 지급을 거부할 수 있다고 설명했다.

단 신용카드 할부거래 시 거래금액이 20만 원 미만이거나, 할부기간이 3개월 미만인 거래, 상행위를 위한 거래, 할부금을 이미 완납한 건에 대해서는 할부항변권을 주장할 수 없다.

최근에는 재화·용역거래를 가장해 신용카드 할부결제를 유도하는 유사수신 사기가 피해를 양산하고 있어 주의가 요구된다.

주된 사기수법은 물품 또는 회원권 등을 결제하면(투자금 납입), 고율의 수익(수당, 수수료 등)을 지급한다고 하면서 소비자를 유인해 자금을 조달한 뒤 잠적·폐업하는 방식이다.

사기범은 투자금을 할부결제하면 유사시 항변권을 행사해 손실을 방지할 수 있다고 소비자를 안심시키지만, 실제로는 영리(상행위) 목적 거래임을 사유로 항변권 행사가 제한될 수 있다.

금감원 측은 "카드회원인 소비자와 제3자(사기범)간에 약속한 이면계약(수당·수수료 지급 등)에 대한 책임은 계약자 본인에게 귀속됨을 명심하고 속지 않도록 주의하라"고 당부했다.

이와 더불어 해외 부정사용 등 피해가 발생한 경우 국내 카드사가 회원의 이의제기 절차를 대행하지만, 사건 해결까지는 오랜 시간이 걸리므로 피해자의 불편이 발생할 수 있다며 사전 예방법을 안내했다.

우선 해외여행·직구 시 카드사에서 제공하는 해외결제 방지서비스(출입국정보 활용동의, 가상카드 발급서비스)를 활용해 부정사용을 사전 예방하는 것이다.

또한 해외에서 신용카드를 도난당하거나 분실하게 되면 지체 없이 카드사에 알리고, 비밀번호가 유출되지 않도록 주의해야 한다. 해외에서 신용카드 거래시 현지통화로 결제를 진행하는 방법 역시 불필요한 수수료 발생을 예방하는데 도움이 된다고 금감원은 조언했다.

[소비자가만드는신문=원혜진 기자]