7일 전자공시시스템에 따르면 DL이앤씨는 지난해 매출 8조3184억 원, 영업이익 2709억 원을 기록했다. 매출은 4.1% 소폭 증가했지만 영업이익은 18%나 감소했다.

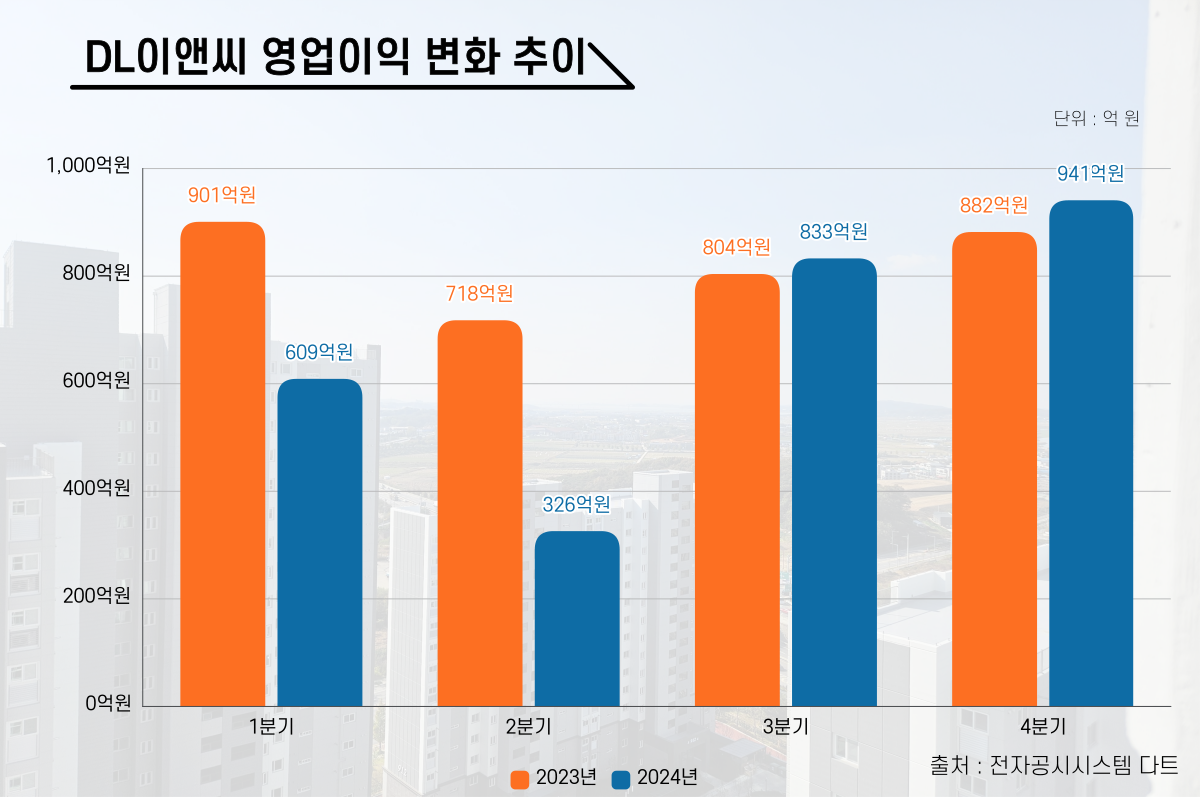

연간 실적은 전년 대비 하락했지만 3분기를 기점으로 분기별 영업이익이 회복세를 보이고 있다. △1분기 609억 원 △2분기 326억 원 △3분기 833억 원 △4분기 941억 원 등이다. 3‧4분기만 보면 전년 동기 대비 각각 4%, 7%씩 증가했다.

같은 기간 영업이익률도 △1분기 3.2% △2분기 1.5% △ 3분기 4.3% △4분기 3.9% 등이다. 시장에서는 이를 발판으로 올해는 실적이 반등할 수 있을 것으로 전망했다.

신한투자증권은 보고서를 통해 올해 DL이앤씨 실적 전망치를 매출 8조2292억 원, 영업이익 3650억 원으로 예상했다. 매출은 1% 감소하는 반면 영업이익은 34.7% 급증할 것으로 예상했다.

김선미 신한투자증권 연구위원은 “(DL이앤씨는)올해 이후 실적을 결정하는 주택 부문 수익성이 기대보다 양호하다"며 “올해부터 믹스 변화에 따라 분기별로 개선돼 연간 매출원가율 80%대가 가능할 것으로 전망한다”고 분석했다.

DL이앤씨의 지난해 3분기 누적 매출원가율은 90.5%였다. 하지만 3‧4분기 연속으로 매출원가율이 89.1%, 88.2%로 점차 낮아지면서 연간 매출원가율이 89.9%를 기록했다. 이는 전년 대비 0.4%p 감소한 수치다.

이 같은 흐름이 이어질 경우 올해 매출원가율이 더욱 낮아지면서 DL이앤씨의 실적 또한 개선될 것으로 보인다.

DL이앤씨는 올해 수익성을 우선 순위에 두고 사업별 리스크 관리에 중점을 둔다는 방침이다. 리스크가 높은 사업은 검토 단계에서 배제하고 실익은 높은 사업을 위주로 선별 수주하겠다는 것이다.

이에 따라 DL이앤씨는 강점으로 평가받는 플랜트 사업을 중심으로 적극적인 행보를 보일 전망이다. 실제 DL이앤씨는 지난달 에쓰오일로부터 2630억원 규모 열병합발전소 공사를 수주하면서 플랜트 사업을 적극 공략하고 있다.

이 사업은 121메가와트(㎿) 규모의 전력과 시간당 1600톤(t)의 증기를 생산하는 열병합발전소를 짓는 것으로 DL이앤씨가 전 공정을 수행하는 EPC(설계‧조달‧시공) 방식으로 진행된다. 12월 준공되면 울산공장 내 전력을 자체 생산한다.

또한 주택사업에도 보다 적극적으로 나설 것으로 보인다. DL이앤씨 올해 주택공급 계획은 총 1만1150가구로 전년 대비 22.7% 가량 증가했다. 다른 대형 건설사들이 공급 계획을 줄인 것과는 대조되는 지점이다.

[소비자가만드는신문=선다혜 기자]