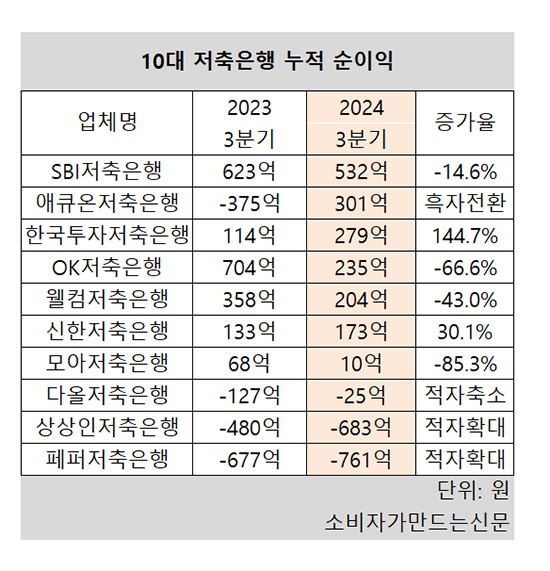

12일 저축은행중앙회에 따르면 지난해 3분기 SBI저축은행은 누적 순이익 532억 원을 기록했다. 전년 동기(623억 원) 대비 14.6% 감소했으나 여전히 업계에서 순이익 규모 1위다. 2위 애큐온저축은행은 작년 3분기 누적 순이익 301억 원을 기록했다.

업계에서는 SBI저축은행의 지난해 4분기 누적 순이익이 900억 원 이상일 것으로 추정하고 있다. 2023년 순이익은 890억 원이었다. 추정치대로라면 작년 연간 순이익은 소폭 증가할 것으로 보인다.

SBI저축은행 관계자는 “2024년 순이익은 전년 대비 비슷한 규모를 기록할 것으로 보고 있다”고 말했다.

저축은행 대부분 부동산 PF 부실 우려, 조달금리 상승 등으로 적자 행진을 걷고 있는 가운데 SBI저축은행은 신규 부동산 PF 대출을 취급하지 않아 저축은행 업황 부진의 영향을 일부 피할 수 있었다.

게다가 지난해 고금리에 따른 조달금리 상승에도 불구하고 SBI저축은행은 내실 경영을 통해 수익성 방어에 성공했다는 평가를 받는다.

특히 대출채권 매각 규모를 늘린 점이 순이익 증가에 영향을 미쳤다.

실제 SBI저축은행의 지난해 3분기 대출채권 누적 매각액 4260억 원으로 전년 동기(3902억 원)보다 9.2% 증가했다.

같은 기간 누적 대출채권 매각이익 1930억 원으로 전년 동기(1618억 원) 대비 19.3% 증가했다.

건전성 지표도 양호하다는 평가다. 지난해 3분기 말 SBI저축은행의 고정이하여신(NPL)비율은 6.34%로 직전 분기(6.86%)보다 0.52%포인트 하락하며 개선됐다.

이에 따라 올해 3월 임기가 종료되는 김문석 SBI저축은행 대표의 연임에 무게가 실리고 있다. 김 대표는 2023년 2월 취임했으며 1년 임기를 마친 뒤 지난해 3월 한 차례 연임에 성공했다.

SBI저축은행 관계자는 “이번 달이나 다음 달 중으로 연임 여부가 결정될 예정”이라고 말했다.

[소비자가만드는신문=이은서 기자]