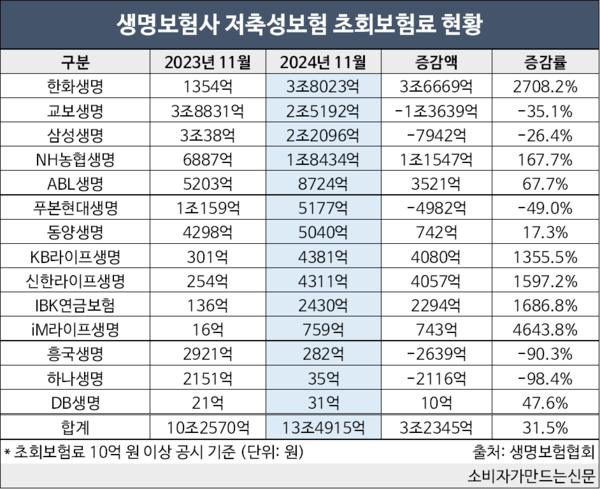

13일 생명보험협회에 따르면 지난해 11월 저축성보험 초회보험료가 10억 원이 넘는 생보사 14곳의 초회보험료는 13조4915억 원으로 전년 동기 대비 31.5% 늘었다.

저축성보험이란 보장성보험을 제외한 보험으로서 생존 시 지급되는 보험금의 합계액이 이미 납입한 보험료를 초과하는 보험 상품이다. 목돈 마련이나 노후생활대비 저축기능을 강화한 상품으로 보험기간 중 사망할 경우 사망보험금을 지급하고 만기까지 생존하면 만기보험금을 지급한다.

교보생명, 삼성생명, 푸본현대생명, 흥국생명, 하나생명 5곳을 제외한 9곳의 생보사가 모두 증가했다.

초회보험료 증가액이 가장 큰 곳은 한화생명이다. 한화생명은 전년 동기 대비 3조6669억 원 증가한 3조8023억 원을 기록했다.

한화생명 관계자는 "작년에는 판매가 월납 중심으로 이뤄졌는데 올해는 일시납으로 많이 유입돼서 초회보험료가 커 보이는 것"이라며 "해마다 초회보험료가 높은 회사가 바뀌기에 변동성이 크다"고 말했다.

저축성보험의 경우 대부분 방카슈랑스 채널을 통해 판매된다. 또한 저축성보험은 보험료 납입 방식에 따라 월 납입과 일시불 형태가 있는데 방카슈랑스 채널에선 모두 가능해 납입 방법에 따라 초회보험료 증감폭이 큰 것으로 풀이된다.

뒤이어 교보생명(2조5192억 원), 삼성생명(2조2096억 원), NH농협생명(1조8434억 원) 순으로 초회보험료가 많았다.

반면 삼성생명과 교보생명은 초회보험료가 크게 줄었다. 삼성생명은 전년 동기 대비 26.4% 감소한 2조2096억 원, 교보생명은 지난해 11월 기준 전년 동기 대비 35.1% 감소한 1조3639억 원에 그쳤다. 두 회사 외에도 푸본현대생명이 4982억 원, 흥국생명과 하나생명도 동기간 각각 2639억 원, 2116억 원 감소했다.

교보생명 관계자는 "저축성보험보다 보장성보험 중심으로 포트폴리오를 재편한 데 따른 결과로 보인다"고 답했다.

생보사 관계자는 "저축성보험은 금리에 따라 움직여 특징이랄 게 없는 시장이다"라며 "특정 달에 금리가 0.01%라도 높은 회사가 있으면 그곳으로 고객들이 몰리게 되고 금리가 비슷하면 대형사로 몰리는 현상이 나타난다"고 설명했다.

[소비자가만드는신문=서현진 기자]