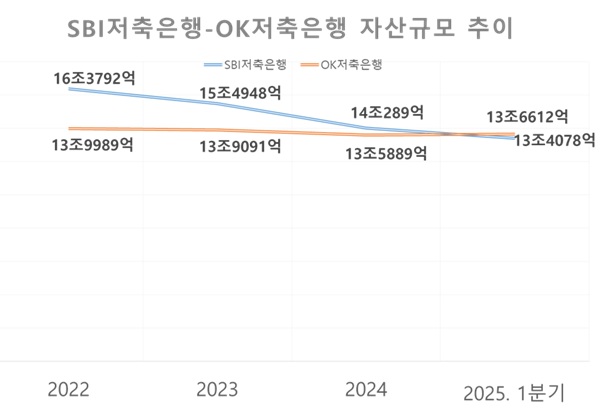

지난 2013년 이후 업계 1위를 유지해온 SBI저축은행은 경기 불확실성에 대응해 보수적인 영업 전략을 취하면서 수신 잔액이 줄어들면서 2위로 내려왔다.

OK저축은행 올해 1분기 자산 규모는 13조6612억 원으로 처음으로 업계 1위 SBI저축은행을 제쳤다. 같은 기간 SBI저축은행의 자산 규모는 13조4073억 원이다.

양 사의 자산규모 격차는 2023년 말까지 1조5857억 원이었으나 지난해 말 4400억 원까지 좁혀졌다.

특히 올해 1분기 저축은행들이 금융시장 불확실성에 대응해 보수적인 대출 영업을 이어가면서 대출 자산과 수신 잔액이 줄었는데 SBI저축은행의 자산 감소폭이 더 크면서 업계 순위가 바뀌었다.

SBI저축은행의 올해 1분기 대출 자산은 지난해 말 대비 약 4500억 원 규모로 감소했다. 수신 규모는 1조3000억 원이 감소했다.

같은 기간 OK저축은행의 대출 자산은 약 1600억 원 규모로 감소하는데 그쳤다. 수신 규모 약 2200억 원 감소하며 SBI저축은행에 비해 감소폭이 작았다.

SBI저축은행 관계자는 “경기 상황이 좋지 않아 대출을 무리하게 늘릴 수 없었고, 금융업권 전반에서 2022년부터 보수적인 영업 기조가 이어지면서 수신 잔액도 큰 폭으로 줄었다”고 말했다.

다만 수익성 측면에서는 SBI저축은행이 OK저축은행에 비해 크게 앞서고 있다. 1분기 SBI저축은행 당기순이익은 201억 원으로 114억 원을 기록한 OK저축은행보다 2배 가까이 더 많다.

특히 OK저축은행은 부동산PF 연체율이 경쟁사 대비 여전히 높은 수준을 유지하는 등 건전성 개선 과제도 놓여 있는 상황이다. 올해 1분기 OK저축은행의 부동산PF 연체율은 9.64%를 기록해 SBI저축은행(2.87%)보다 3배 이상 높다.

[소비자가만드는신문=이은서 기자]