카드사들은 정부의 가계대출 규제로 인해 중저신용자들이 몰리게 되자 전반적으로 평균금리가 올랐다는 입장이다.

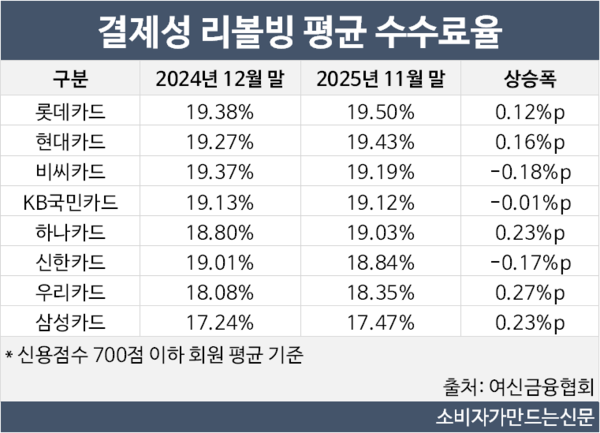

19일 여신협회에 따르면 지난해 11월 말 기준 8개 전업카드사의 700점 이하 평균 회원에게 적용되는 리볼빙 금리는 17.47%~19.5%로 집계됐다.

리볼빙은 카드 이용 금액 중 일정 금액만 결제하고 남은 금액을 다음 달로 이월할 수 있는 서비스다.

카드 앱이나 홈페이지를 통해 쉽게 이용할 수 있다 보니 금융감독원에서는 지난 9월 리볼빙 등의 카드사 대출상품 남용 시 신용평가에 영향을 줄 수 있으므로 신중히 이용할 것을 권고하고 있다고 안내한 바 있다.

리볼빙 수수료율이 가장 높은 건 롯데카드다. 롯데카드는 지난 11월 말 기준 리볼빙 수수료율이 전년 동기 대비 0.12%포인트 상승한 19.5%를 기록했다.

롯데카드 다음으로 현대카드가 높았다. 현대카드는 19.43%로 전년 대비 0.16%포인트 올랐다.

비씨카드, KB국민카드, 하나카드 3곳도 19%대를 기록하며 법정 최고금리인 20%를 육박한 수준으로 나타났다.

다만 비씨카드와 KB국민카드는 각각 19.19%, 19.12%로 집계되며 전년 대비 수수료율이 떨어졌다. 하나카드는 19.03%로 전년 대비 0.23%포인트 상승했다.

이 외 신한카드(18.84%), 우리카드(18.35%), 삼성카드(17.47%) 순으로 높았다.

카드사들은 정부의 가계대출 규제로 인해 중저신용자들이 리볼빙 서비스로 몰리자 풍선효과가 나타났다는 입장이다.

실제 지난해 정부의 6·27 가계대출 규제에 이어 10·15 주택시장 안정화 대책이 연이어 발생하며 저금리 신용대출이 어렵게 되자 중저신용자들은 고금리 대출로 밀려나고 있다.

카드업계 관계자는 "지난해 정부의 가계대출 규제로 인해서 중저신용자들이 리볼빙 쪽으로 몰리게 됐다"며 "중저신용자들의 수요가 늘어났기 때문에 업계 전반적으로 평균금리가 올랐다"고 말했다.

이어 그는 "자금 수요가 있는 중저신용자 대상 유동성 지원을 확대하며 비교적 금리가 높은 실수요자 위주의 이용이 늘어나 리볼빙 평균금리가 높게 나타났다"며 "자체적인 리스크 관리와 연체율 등을 상시 확인하며 건정성 관리를 위한 노력을 지속할 예정이다"라고 덧붙였다.

[소비자가만드는신문=서현진 기자]