빅테크 플랫폼의 과도한 중개수수료 부과를 막기 위해 지난해 상반기부터 대환대출 수수료율 공시가 시행됐지만 여전히 2금융권 회사들에 대해 높은 금리를 부과하고 있는 상황이다.

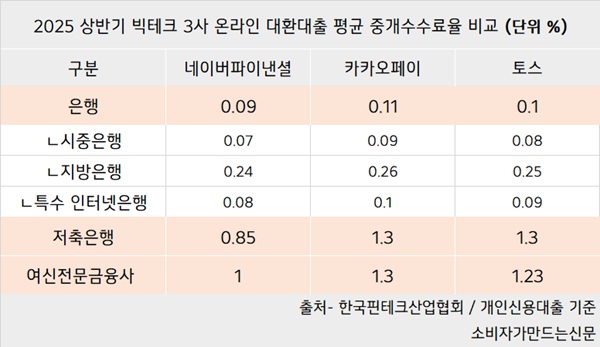

6일 한국핀테크산업협회에 따르면 올해 상반기 기준 토스는 온라인 대환대출 비교 서비스에서 개인신용대출 기준 1금융권에는 평균 0.1%의 중개수수료율을 부과한 반면 저축은행에는 1.3%, 여신전문금융사에는 1.23%를 적용했다. 은행과 저축은행에 부과되는 중개수수료율이 최대 13배에 달한 셈이다.

카카오페이도 1금융권 수수료율은 0.11%에 그쳤지만 저축은행과 여신전문금융사에는 각각 1.3%를 부과해 1금융권과 2금융권 간 수수료율 격차는 11.8배로 나타났다.

네이버파이낸셜도 은행권에 대해서는 중개수수료율 0.09%, 저축은행은 0.85%, 여신전문금융사에는 1%를 부과해 수수료율 격차는 11.1배였다.

공시가 처음 시작된 지난해 7월과 비교해도 빅테크 3사가 부과하는 중개수수료율은 상승했다.

1금융권에 부과되는 중개수수료율은 평균 0.01~0.02%포인트 상승했지만 저축은행 중개수수료율은 같은 기간 0.04~0.15%포인트 상승했다. 다만 여신전문금융사에 부과되는 수수료율은 네이버파이낸셜과 카카오페이는 변동 없었고 토스만 0.07%포인트 내렸다.

일반적으로 1금융권에 비해 2금융권은 상대적으로 차주의 신용도가 떨어진다는 점에서 1금융권과 유사한 중개수수료율이 발생할 수 없다는 점은 인정하지만 수수료율 격차가 최대 10배 이상 벌어지는 것은 합당치 않다는 것이 카드사와 저축은행의 주장이다.

대형 카드사 관계자는 “플랫폼 수수료율이 높다는 것은 그만큼 영업비용 부담이 크다는 의미이며 결국 이용자의 대출 수수료로 전가될 수밖에 없다”고 말했다.

특히 저축은행 업계는 1% 안팎의 수수료율이 적정하다고 보고 있지만 일부 핀테크사와 협상이 잘 이뤄지지 않아 여전히 높은 수수료율을 부과 받고 있다는 입장이다. 저축은행에 1% 이하의 수수료율을 부과하고 있는 곳은 네이버파이낸셜 뿐이다.

대형 저축은행 관계자는 “2022년 말 레고랜드 사태로 업권이 어려웠던 시기에 핀테크사들과 수수료율 인하 협상을 시도했지만 일부 핀테크사가 이를 거절해 여전히 높은 수수료율을 부담하고 있다”고 말했다.

빅테크들은 2금융권 대출 이용자는 1금융권 차주에 비해 중·저신용자 비중이 높다는 점에서 중개수수료율 역시 높을 수 밖에 없다는 입장이다.

또한 상대적으로 시장 지위가 낮은 저축은행과 여전사들이 빅테크에 입점하면서 고객 유치나 매출 증대 효과가 나타나는 점을 감안하면 각 사별로 합리적인 수준에서 수수료율을 산정하고 있다고 부연한다.

업계 한 관계자는 “1금융권처럼 사용자 편의와 사용성 증대를 위해 대출 중개 영역외에 다른 금융 영역에서도 다양한 제휴를 이어갈 경우 이를 수수료 산정해 반영하고 있다”라며 “이와 달리 2금융권은 대출 중개 플랫폼과 제휴 이후 고객 유치뿐만 아니라 수수료나 광고비 절감 측면에서도 큰 효과를 얻고 있다는 점도 감안해야한다”고 말했다.

2금융권 수수료율이 1% 이하로 가장 낮은 네이버페이 측은 “저축은행과 업무협약을 체결하는 등 상대적으로 낮은 수수료율을 적용하기 위해 노력하고 있다”고 밝혔다.

[소비자가만드는신문=이은서 기자]