이번 계약 연장으로 비소매·업소용 판권을 다 되찾은데다 기존 음료사업도 탄탄하게 자리를 잡은 덕분에 광동제약의 매출은 단기간에 급증할 것으로 보인다.

다만 매출비중이 하락세인 제약사업을 강화하기 위해 광동제약은 연구개발투자를 늘리면서 반전을 꾀하고 있다. 이를 위해 신약 파이프라인 확보와 개발, 제약 경쟁력 입증, 제품 매출비중 확대 등이 해결해야 할 과제로 꼽힌다.

업계에 따르면 광동제약은 제주특별자치도개발공사가 진행한 제주삼다수 위탁판매 동반협력사로 최종 선정됐다. 이번 계약으로 광동제약은 오는 12월 15일부터 2025년 12월 31일까지 4년간 제주도를 제외한 전 지역에 소매용과 비소매·업소용 제주삼다수를 공급하게 됐다.

농심과 제주특별자치도개발공사간 삼다수 판매계약 종료 이후 광동제약은 2012년 12월 15일부터 제주도를 제외한 전 지역에서 삼다수를 단독으로 판매해왔다. 그러나 2017년 계약에서 LG생활건강이 비소매·업소용 판권을 가져가며 광동제약은 소매만을 취급했었다.

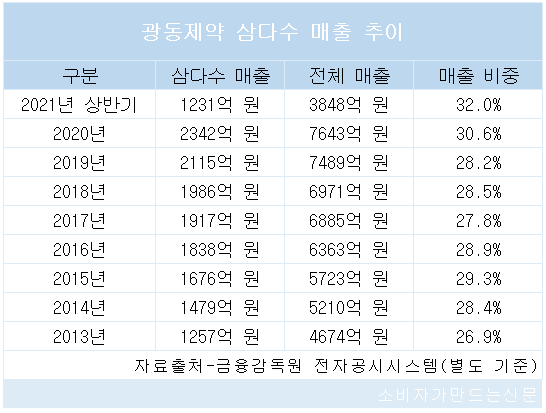

지난해 삼다수 소매 매출은 별도 기준으로 2342억 원을 기록했다. 이는 광동제약 매출(별도 기준 7643억 원)의 30.6%에 해당하는데, 올 상반기 기준으로는 32%다. 여기에 비소매와 업소용이 더해지면 삼다수 연매출 3000억 원 이상을 내다볼 수 있는 상황이다.

광동제약이 판매하는 삼다수 연매출은 2013년 1257억 원에서 지난해 2342억 원까지 7년간 86% 성장했다. 삼다수 매출은 매년 꾸준히 성장하며 광동제약 전체 매출의 25~30% 비중을 차지하고 있다.

특히 비타500은 광동제약 전체 매출에서 13% 비중을 차지하며 삼다수 다음으로 매출 비중이 높다. 지난해에는 2019년에 비해 7.3% 감소한 1015억 원(약국 포함), 올 상반기에는 지난해 상반기보다 3.9% 늘어난 522억 원의 매출을 올렸다.

옥수수수염차는 지난해 442억 원(전년동기 대비 -20.2%)과 올 상반기 225억 원(-3.7%)을, 헛개차는 지난해 388억 원(-18.3%)과 올 상반기 170억 원(-8%)의 매출을 기록했다. 광동제약 전체 매출에서 옥수수수염차 매출이 차지하는 비중은 5~6%, 헛개차는 4%이다.

약국에서 판매하는 쌍화탕, 청심원 등도 꾸준히 인기를 끄는 품목이다. 지난해 청심원류 제품은 475억 원(전년동기 대비 0.8%), 쌍화탕류 제품은 138억 원(-0.7%)의 매출을 기록했다. 각각의 제품군이 광동제약 전체 매출에서 차지하는 비중은 지난해 기준 6.2%, 1.8%다.

반면 제약사업은 갈수록 존재감이 쪼그라들고 있다. 승승장구하는 식음료 사업에 치중해 신약 개발이라는 제약사 본연의 역할에 충실하지 못하고 있다는 지적이다.

광동제약은 현재 치매와 비만(KD101, 2상 완료), 여성용 성욕저하장애(도입약 바이리시, 가교 3상 중) 등을 적응증으로 신약을 개발 중이다. 유사한 기전을 가진 경쟁 제품이 전무하다는 점에서 주목되나 아직 특별한 성과는 없다. 천연물 신약으로 개발해온 치매 치료제 'KD501'은 임상 2상 완료 후 개발이 보류되기도 했다.

신약 개발의 밑거름이 되는 연구개발비는 지난해 100억 원(2019년 대비 6.6% 증가), 올 상반기 56억 원(1.4% 증가)을 기록했다. 경쟁기업에 비해 규모는 저조하다. 지난해 매출 상위 10대 제약·바이오 기업(광동제약 포함)의 평균 연구개발비는 1572억 원으로 매출 대비 R&D 비중은 평균 13.4%였다. 다만 광동제약의 연구개발 투자가 매년, 매반기 늘어나고 있는 점은 긍정 요소라 할 수 있다.

광동제약 전체 매출에서 상품매출이 차지하는 비중도 40~50%로 높은 편이다. 상품매출은 다른 회사에서 제조한 유명 의약품 등을 구매해 유통시킨 매출을 말한다. 직접 개발한 의약품보다 통상 매출원가가 높고 마진이 크지 않아 회사 수익성 악화에 영향을 미칠 수 있다는 지적이 나온다.

광동제약 측은 의약품 분야 연구개발과 영업력 확대를 위한 역량을 꾸준히 집중하고 있다는 입장이다. 헬스케어 사업에 대한 안정적 운영과 함께 바이오 사업을 대상으로 한 공격적 투자도 지속 중이라고 설명했다.

광동제약 관계자는 "2019년 200억 원을 출자해 자회사인 케이디인베스트먼트를 벤처캐피탈로 출범시켰고, 이를 통해 바이오벤처 펀드에 참여하고 있다. 바이넥스와 바이오신사업·합성의약품 등에 대한 전략적 제휴를 체결했고, 미국 CAR-T 치료제 개발사 페프로민바이오 지분 인수도 진행했다"고 말했다.

영국 옥스퍼드대 종양학 교수들이 설립한 인공지능 기반 디지털 병리 예후예측 알고리즘·유전자 검사기업 옥스퍼드 캔서 바이오마커스와도 투자 파트너십을 체결하는 등 관련 행보를 이어가고 있다는 설명이다.

광동제약 관계자는 "신약 부문은 FDA(미국 식품의약품청) 승인을 받은 바이리시와 비스테로이드성 소염진통제(NSAID) 신약 후보물질 ATB-346 등의 국내 독점 판권을 도입했다. 최근에는 GSK 독감백신의 새로운 파트너사로 선정돼 추가계약을 체결했다"고 덧붙였다.

[소비자가만드는신문=김경애 기자]