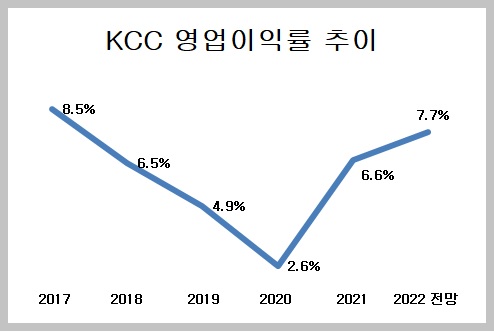

정체 됐던 매출은 2019년 실리콘 업체 모멘티브 인수 이후 매년 사상 최대를 기록하고 있다. 올해도 기록을 갱신할 전망이다. 떨어지던 영업이익률도 반등하고 있다.

9일 전자공시시스템에 따르면 KCC는 3분기까지 매출 5조1336억 원, 영업이익 4100억 원의 실적을 기록했다. 전년에 비해 매출은 17.6%, 영업이익은 30.4% 증가했다.

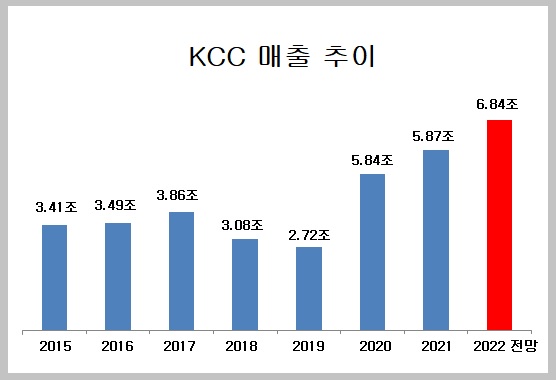

연간으로는 사상 최대 실적을 기록할 것으로 전망된다. 금융정보업체 애프엔가이드는 KCC가 올해 6조8400억 원의 매출을 기록할 것으로 전망한다. 전년에 비해 16.4% 증가한 수치다. 영업이익 역시 처음으로 5000억 원대를 기록할 것으로 본다.

KCC는 연간 매출이 2014년 이후 3조4000억 원대에서 정체됐다. 2019년에는 매출이 3조 원 미만을 기록하기도 했다.

정 회장은 해법을 글로벌 시장에서 찾았다. 사업 구조를 개선하고 기존 사업들과 시너지를 내기 위해 실리콘을 선택했다.

정 회장은 2018년 9월 ‘모멘티브 퍼포먼스 머티리얼즈’ 인수 계약을 체결하고 2020년 5월 인수 작업을 마무리 지었다. 머티리얼즈는 2020년 1월 KCC 종속기업으로 편입됐다.

인수 당시 일각에서 모멘티브의 수익성이 좋지 못해 KCC의 부채 부담만 커질 것이란 우려가 있었지만 정 회장은 5년 치 투자금에 해당하는 3조5000억 원을 한 번에 투자하는 승부수를 던졌다. 모멘티브 인수 후 정 회장은 “실리콘 사업에 올인하겠다는 각오로 사업 구조 재정비에 나서 시너지 효과를 내는 것을 목표로 하고 있다”고 밝혔다.

실제 KCC 품에 안긴 뒤 모멘티브는 지난해 4000만 달러 규모의 설비투자를 실시했다. 노후 생산설비를 교체하고 미국 공장의 생산라인도 고부가 제품으로 바꿨다. KCC에서 기존에 하던 실리콘 사업도 KCC실리콘으로 물적분할해 모멘티브에 매각하며 사업 구조를 재정비 했다.

정 회장의 파격 투자는 KCC 매출이 퀀텀 점프하는 성과를 내고 있다.

2020년 매출이 5조 원을 넘었고 올해는 6조 원대, 2023년에는 7조 원대를 기록할 것으로 전망된다. 모멘티브 인수 후 매년 사상 최대 매출 기록을 써나가는 모습이다. 영업이익률도 2021년 6.6%, 올해는 7.7%를 기록할 전망이다.

실리콘 사업은 전기차, 반도체, 의료용품 등 고부가가치제품에 사용량이 늘면서 수요가 확대되고 있다. 전기차, 반도체 등에 들어가는 고부가가치 실리콘 제품을 생산하는 기업은 세계 1위인 미국 다우듀폰을 비롯해 독일의 바커, 일본의 신에츠 등에 그친다.

현재 KCC 실리콘 사업의 주요 매출처는 P&G, 3M, 로레알 등이다. 향후 삼성, 현대자동차 등 글로벌 기업들을 상대로 영업대상을 늘려갈 것으로 전해진다.

모멘티브 인수 후 60%에서 150%로 높아진 부채비율 등 자산건전성 개선은 앞으로 해결해야할 과제다.

KCC 관계자는 “실리콘 사업의 매출은 대부분 미국과 유럽에서 발생한다”며 “내년에도 올해와 비슷한 실적 성과를 이어갈 것으로 기대한다”고 말했다.

[소비자가만드는신문=유성용 기자]