가구‧인테리어 종합 기업 1.2위인 한샘과 현대리바트가 올해 3분기를 기점으로 실적이 반등할 것으로 보인다.

양 사는 지난 2분기부터 영업이익 흑자 전환에 성공했고 이사철이 끼어있는 하반기 주택거래량 증가에 따라 실적이 개선될 여지가 있다. 하지만 고수익의 B2C 사업 부문 매출이 감소한 점과 향후 부동산 공급 시장 전망은 여전히 불안 요소로 꼽힌다.

20일 금융정보업체 에프앤가이드에 따르면 한샘의 올해 연간 매출 전망치는 1조9852억 원으로 전년 대비 0.8% 감소할 것으로 나타났다. 영업이익은 4억 원 적자로 전망됐지만 지난해 217억의 영업손실에 비해 적자 규모를 대폭 줄일 것으로 전망됐다.

현대리바트는 올해 연간 매출액 1조5465억 원으로 전년 대비 3.4% 증가할 것으로 전망됐다. 영업이익은 93억 원으로 지난해 영업손실 279억 원에서 대폭 개선될 것으로 보인다.

두 업체의 실적 개선 요인에는 B2B 부문 매출 증가가 꼽혔다. 한샘의 3분기 누적 기준 B2B 부문 매출액은 6288억 원으로 전년 동기 대비 12.6% 증가했다. 현대리바트의 경우 9060억 원으로 9.7% 증가했다.

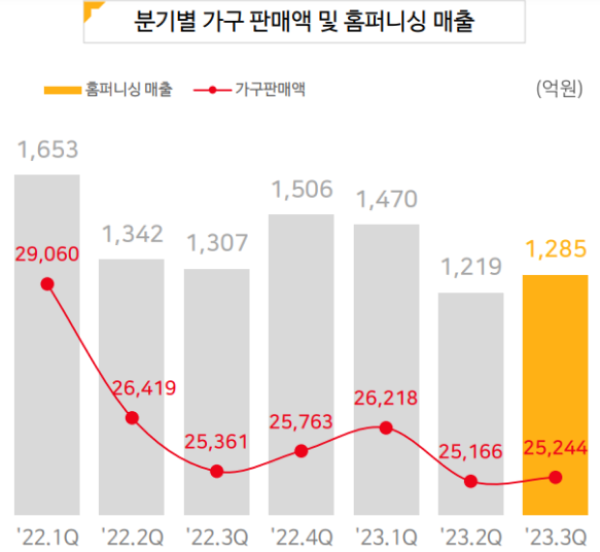

이에 비해 B2C 부문 매출은 다소 아쉽다. 한샘은 3분기 누적 매출 8361억 원을 기록해 전년 동기 대비 11.5% 감소했다. 현대리바트도 2307억 원으로 6.8% 감소했다. B2C 사업 부문이 B2B 부문 대비 수익이 큰 만큼 두 업체에는 아쉬운 부분이다. 통계청의 분기별 가구 판매액 및 홈퍼니싱 매출 분석 자료에 따르면 관련 시장이 침체된 것을 알 수 있어 전망 또한 좋지 않다.

한샘은 B2C 부문 운영 효율화로 수익성을 높인다는 전략이다. 지난해 한샘의 B2C 매출 비중이 전체의 60% 이상을 차지하는 만큼 장점으로 살리겠다는 해석이다. 한샘 관계자는 “관련 시장이 위축됐다고 해서 사업 규모를 축소하지 않을 것”이라며 “운영 효율을 개선해 이익률 개선을 진행하고 있다”고 설명했다.

현대리바트는 B2C 부문에서 신규 투자를 줄이고 기존 매장을 활성화할 계획이다. 현대리바트 관계자는 "가구업계 전반적으로 침체"라며 "단기적인 실적에 연연하지 않고 장기적인 관점에서 운영 전략을 구성하고 있다"고 밝혔다.

B2B 사업 부문 전망 또한 불투명하다는 부분도 문제로 제기된다. 지난달 31일 국토교통부 통계자료에 따르면 올해 9월까지 전국 주택 인허가 물량은 25만5871호로 집계돼 전년 동기 대비 32.7% 줄었다. 착공 물량 또한 12만5862호로 57.2% 감소했다.

한 건축자재 업계 관계자는 “건자재‧인테리어 등 주택 건설 막바지에 투입되는 자재 관련 기업은 현재 부동산 시장 추세가 반년 정도 늦게 (실적에) 반영되는 경향이 있다”고 밝혔다. 현재의 부동산 공급 감소의 영향이 내년 실적에 반영될 경우 양 사의 B2B 부문 매출에 영향을 줄 것으로 관측된다.

[소비자가만드는신문=정현철 기자]