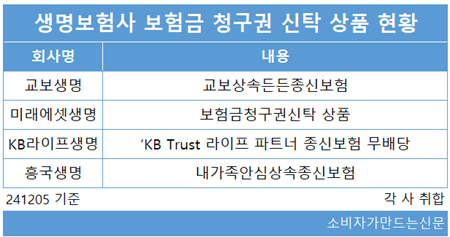

6일 보험업계에 따르면 최근 교보생명, KB라이프생명, 미래에셋생명, 흥국생명 등 보험사들은 '보험금 청구권 신탁' 관련 상품을 출시했다. KB라이프생명의 경우 종합재산신탁업 라이선스를 갖고 있지 않지만 KB국민은행과 KB증권과 협업을 통해 서비스를 제공한다.

삼성생명은 신탁 관련 상품은 별도로 출시하지 않았지만 기존 종신보험으로 계약 체결이 가능하다는 설명이다. 한화생명은 검토중이며 아직 상품 출시시기가 정해지지 않았다는 입장이다.

삼성생명 관계자는 "보험금 청구권 신탁 상품을 별도로 출시하지않았고, 기존 종신보험 보유고객들도 신탁 계약 체결이 가능하다"고 덧붙였다.

한화생명 관계자는 "당사는 특정금전신탁 상품을 판매하고 있으며 아직 보험금청구권 신탁 관련 상품 출시 시기는 정해지지 않았지만 다방면으로 검토 중"이라고 말했다.

지난 2일 KB라이프생명은 신탁 특화 보험상품인 ‘KB Trust 라이프 파트너 종신보험 무배당’을 출시했다고 밝혔다. 다음날 1호 고객의 가입도 이뤄졌다.

KB라이프생명은 신탁상품 고액 계약 시 보험료 할인 혜택을 제공할 예정이다. 특히 KB금융그룹 차원의 WM협업 모델을 기반으로 금융지주 계열 보험사 최초로 KB국민은행 및 KB증권과 보험금청구권 신탁 판매 프로세스를 구축한다.

앞서 지난달 12일 삼성생명과 미래에셋생명, 흥국생명, 교보생명도 보험금청구권신탁 상품을 선제적으로 출시했다. 이들 보험사 역시 상품을 선보인 당일 1호 계약건도 체결된 것으로 전해진다.

삼성생명은 효율적인 상품운용을 위해 상속·증여, 투자, 세무 등 금융전문가로 구성된 WM팀으로 컨설팅 역량을 확보하고 있다고 밝혔다.

미래에셋생명 관계자는 "미래에셋생명은 보험업계 최초로 신탁업 겸영 인가를 받은 보험사"라며 "사망보험금 지급 이후에도 수익자 재정상황을 안정적으로 관리할 수 있는 토대가 마련된 것"이라고 말했다.

교보생명은 '교보상속든든종신보험'을 출시했고 보험금청구권신탁이 가능해지면서 종합자산관리팀을 확대 개편해 변호사, 세무사, 웰스익스퍼트 등 종합재산신탁 컨설팅 역량을 갖춘 40여 명의 전문가 조직을 구성했다.

보험사들에 따르면 가입 고객층은 주로 미성년 자녀를 둔 50대 여성CEO, 50대 남성의 기업체 임원, 한부모 가정 자녀를 둔 40대 남성 CEO 등이었다.

보험금청구권신탁은 보험사가 지급하는 사망보험금을 신탁회사가 운용·관리해 수익자에게 주는 상품이다. 기존에는 보험금 청구권은 신탁이 허용되지 않았고 주로 퇴직연금이나 주식·채권과 같은 금전재산을 중심으로 취급하던 신탁제도만 존재했다.

지난달 금융위원회가 자본시장법 시행령을 개정하면서 보험금청구권 신탁 제도가 도입됐다. ▶보험계약자, 피보험자, 위탁자가 동일한 경우에 ▶수익자는 직계존비속·배우자로 제한하며 ▶3000만원 이상 일반사망 보장상품이면 가입 가능하다. ▶단 보험계약대출은 불가하다.

보험사는 신탁으로 운용하는 보험금 자체로 당장의 수익성을 보기는 어렵지만 관련 상품 개발로 고객확보와 자산관리 수요에 응할 수 있다는 기대감을 갖고 있는 상황이다.

보험업계 관계자는 "사망보험금 분할지급 기능을 활용하면, 미성년자 자녀가 고액의 사망보험금을 타인에게 편취 당하거나 재산관리 능력이 부족한 유족이 사망보험금을 탕진할 가능성 등의 위험을 크게 줄일 수 있다"며 "보험사 입장에서는 고객맞춤 서비스를 접목해서 모객효과를 기대할 수 있는 활로일 것"이라고 말했다.

[소비자가만드는신문=이예린 기자]