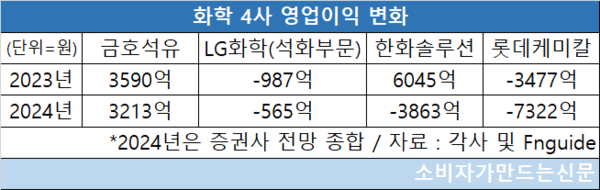

24일 증권업계에 따르면 금호석유화학은 올해 영업이익 3213억 원을 기록할 전망이다. 작년 영업이익 3590억 원에 비해 10.5% 줄었다. 올해 매출액은 7조1643억 원으로 지난해(6조3225억 원)보다 13% 늘어날 전망이다.

금호석유화학만 이익을 내고 있는 이유는 타이어 원자재로 쓰이는 합성고무 사업이 호황을 맞고 있기 때문이다. 지난 11월 기준 합성고무 수출단가는 톤당 1730달러로 최근 2년 중 가장 높은 수치를 기록하고 있다.

보수적인 경영 기조도 위기에 큰 힘을 발휘하고 있다는 평가다. 합성고무 분야는 LG화학과 금호석유화학이 시장을 양분하고 있지만 이익 체력에는 차이를 보였다.

LG화학이 올해 상반기에만 석유화학 설비 증설에 4980억 원을 투자한 것이 상당한 부담으로 작용하고 있다는 평가다. 롯데케미칼의 투자 규모는 상반기에만 2조1621억 원에 달한다.

금호석유화학은 호황기에 벌어들인 현금을 설비 투자보다 부채 상환에 주력했다. 그 결과 업종 내에서 가장 낮은 부채비율을 자랑한다.

금호석유화학은 올해 9월 말 기준 부채 비율(총부채÷총자본)이 36.9%로 LG화학(66.1%), 롯데케미칼(75.4%), 한화솔루션(193.1%)과 비교해 가장 낮은 수준이다.

한승재 DB금융투자 연구원은 "금호석유화학은 극심한 시황 부진에도 흑자 기조를 이어가고 있으며 재무구조가 우량하다"라고 평가했다. 최영광 NH투자증권 연구원도 "금호석유화학은 내년 1분기부터 시설 정기 보수·비수기 효과가 소멸되고 견조한 합성고무 업황을 바탕으로 실적 개선을 이어갈 것"이라고 전망했다.

[소비자가만드는신문=정우성 기자]