저축은행들이 건전성 관리를 위해 대출 문턱을 높이면서 대출 규모가 줄어든 결과로 풀이된다.

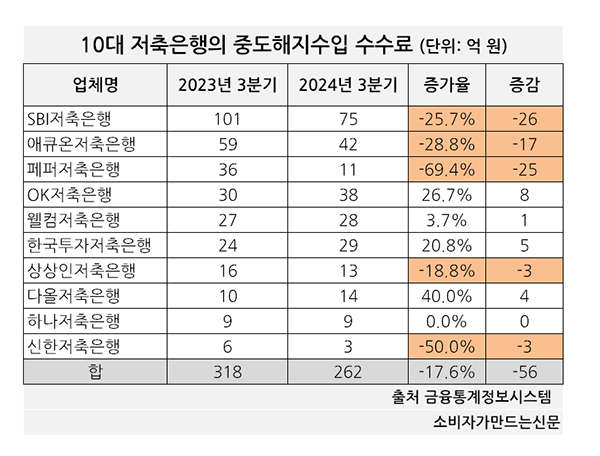

3일 금융통계정보시스템에 따르면 지난해 3분기까지 10대 저축은행의 중도해지 수수료 수익 합계는 262억 원으로 전년 동기(318억 원) 대비 17.6% 감소했다.

중도해지 수수료는 고객이 대출을 예정보다 빨리 상환할 때 생기는 비용으로, 금리가 낮은 대출로 갈아타는 과정에서 발생하는 경우가 대부분이다. 중도해지 수수료 수익이 줄었다는 건 그만큼 대환대출을 할 만한 상품이 없었다는 의미다.

지난해 3분기 중도해지 수수료 수익 규모에서 1,2위를 기록한 SBI저축은행, 애큐온저축은행의 감소폭이 컸다.

SBI저축은행의 중도해지 수수료 수익은 75억 원으로 전년 동기 대비 25.7% 줄었다. 이어 애큐온저축은행 42억 원으로 28.8% 감소했다.

2023년 3분기 36억 원을 기록했던 페퍼저축은행은 지난해 3분기 69.4% 급감한 11억 원을 기록하는데 그쳤다.

페퍼저축은행 관계자는 “대출 규모가 전반적으로 크게 감소하면서 중도 해지 수수료 수익도 감소했다”고 말했다.

이어 상상인저축은행과 신한저축은행의 중도해지 수수료 수익도 감소했다. 다만 감소 금액은 두 곳 모두 3억 원에 그쳤다.

상상인저축은행의 경우 2023년 3분기 16억 원에서 지난해 3분기 13억 원으로 18.8% 줄었다. 금액으로 보면 3억 원 감소했다.

OK저축은행, 웰컴저축은행, 한국투자저축은행, 다올저축은행 4곳의 중도해지 수수료 수익은 증가했지만, OK저축은행을 제외한 나머지 3곳의 증가 규모는 5억 원 이하에 그쳤다. 하나저축은행은 변동이 없었다.

일부 저축은행은 경기 침체로 인해 고객들이 대출을 빠르게 상환할 여력이 부족해진 영향이 있다고 봤다.

업계 관계자 “경기가 좋지 않아 대출 상환이 빠르게 이뤄지지 않은 점이 중도해지 수수료 수익 감소에 영향을 미쳤다”고 말했다.

[소비자가만드는신문=이은서 기자]