27일 증권업계에 따르면 셀트리온의 올해 매출은 4조5591억 원으로 63.4% 증가하고 영업이익은 1조3520억 원으로 무려 174.8% 늘어날 것으로 전망됐다.

특히 영업이익은 역대 최대 수준을 기록할 것으로 보인다. 셀트리온이 셀트리온헬스케어와 합병 전인 2020년 두 회사 연결기준 영업이익 단순 합계는 1조844억 원이었다. 올해 전망치는 이보다 25% 더 높은 수준이다.

올해 실적을 이끌 가장 큰 요인은 짐펜트라(램시마SC 미국 제품명)를 앞세운 북미 시장 성과가 꼽힌다.

셀트리온은 지난해 북미에서 1조453억 원의 매출을 올렸다. 66.1% 증가한 수준이다. 기존 인플렉트라(램시마IV 미국 제품명)의 매출 증가세가 견인했다.

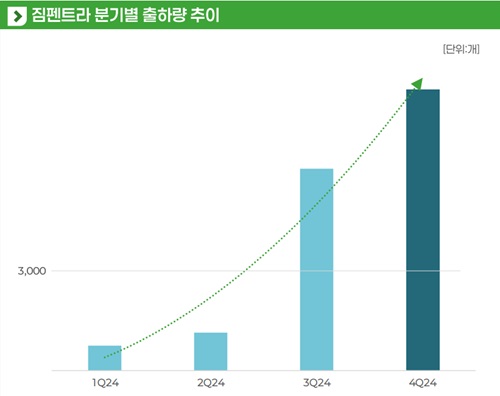

여기에 짐펜트라의 처방이 올해 본격화될 것이란 전망이다. 짐펜트라는 기존 인플렉트라 대비 투약 편의성을 높인 제품으로 해당 성분 치료제 중에서 세계 유일 피하주사(SC) 제형이다.

지난해 미국 3대 처방약급여관리업체(PBM)와 계약을 마치고 공공보험 처방집 등재 및 지역 중소형 PBM과도 계약을 추진했다. 이를 통해 미국 전역 환자의 약 90%가 짐펜트라 처방 이후 환급을 받을 수 있게 됐다.

미국에서 PBM과 계약하는 것은 처방 확대를 위해 매우 중요하다. PBM 계약 후 처방집에 등재돼야 환자들이 보험 혜택을 받을 수 있기 때문이다. 즉, 등재되지 못하면 비싼 가격으로 환자 선호도가 떨어진다는 뜻이다.

다만 지난해 짐펜트라 매출은 373억 원으로 목표로 제시했던 2000억 원대에 비해 20%에도 미치지 못했다.

셀트리온은 이같은 부진이 낮은 인지도 때문이라고 분석하고 처방 선호도 확대를 높이기 위해 소비자 마케팅 전략을 강화했다.

셀트리온은 글로벌 현지 32개 법인을 활용해 각 지역 맞춤 마케팅을 활용한 직판 전략을 펼치고 있다. 초기 인프라, 네트워크 구축 등 리스크를 감안해도 유통 비용을 낮추고 안정적으로 매출이 발생하기 시작하면 높은 수익성을 가져올 수 있다는 장점이 있다.

미국에서는 병원 밀착 영업과 온라인과 TV 광고를 활용해 브랜드 인지도를 높이는 전략을 추진하고 있다.

유럽에서는 후속 바이오시밀러 사업 확대를 통해 매출이 늘어날 것으로 보인다. 지난해 유럽에서 셀트리온 매출은 1조5468억 원으로 56.9% 증가했다.

2021년 이후 출시한 후속 바이오시밀러 램시마SC, 유플라이마, 베그젤마 등 처방 확대가 견인했다. 셀트리온의 후속 바이오시밀러 제품군 매출은 1조1931억 원으로 131.6% 증가했다.

[소비자가만드는신문=정현철 기자]