건전성 관리차원에서 부실채권 정리에 선제적으로 나선 결과로 풀이된다.

신한카드와 현대카드가 가장 많은 대출채권을 처분한 반면, 삼성카드와 비씨카드는 대출채권 매각이 전혀 없었다.

3일 금융통계정보시스템에 따르면 국내 8개 카드사의 지난해 대출채권매매이익은 6319억 원으로 전년 대비 8.1% 증가했다. 대출채권매매이익은 카드사의 대출 상품인 카드론과 현금서비스 채권을 외부에 팔아 남긴 이익이다.

카드론과 현금서비스는 상환 능력이 부족한 취약차주가 많은데다 금리가 높아 연체 위험성이 크다. 신용카드사 입장에서는 연체된 부실채권을 떠앉는 대신, 매각함으로서 추가손실을 막고 부실채권 비율을 낮추는 효과를 거둘 수 있다.

대출채권매매를 가장 큰 규모로 한 곳은 신한카드로 매매수익이 1651억 원에 달했다. 이는 전년 대비 54.3% 증가한 규모다.

현대카드가 1628억 원으로 그 뒤를 이었다. 증가율도 95.2%로 신한카드 다음으로 높다.

신한카드와 현대카드 측은 “지난해 10월 개인 채무자 보호법 시행으로 인한 시장 불확실성과 경기 악화로 채권 잔고가 증가하자 미리 부실 채권을 매각했다”라고 말했다.

이어 △롯데카드 1239억 원 △우리카드 989억 원 △하나카드 474억 원 △국민카드 338억 원 순이다.

이와 달리 삼성카드와 비씨카드는 대출채권을 매각하지 않았다. 삼성카드의 연체율은 업계에서 낮은 편이므로 대출 채권 매각을 통한 추가적인 건전성 관리가 필요하지 않은 상황이다. 삼성카드의 지난해 말 연체율(1개월 이상)은 1%로 업계 최저 수준이다.

비씨카드는 다른 카드사에 비해 카드론과 현금서비스 규모가 작아 대출채권 매각을 하지 않고 있다.

카드사들은 부실 위험을 줄이고 건전성을 관리하기 위해 대출채권을 선제적으로 매각한다. 카드사 입장에서 대출채권은 장기적으로 원금과 이자를 받을 수 있어 유리하지만 지난해 고금리 기조로 차주들의 상환 능력이 떨어졌고 이는 연체율 상승으로 이어질 수 있기 때문이다. 게다가 채권 매각 시 단기적으로 수익을 보전하는 효과도 있다.

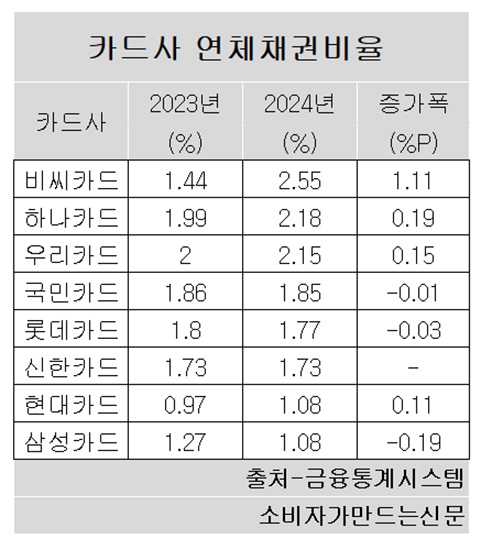

실제로 지난해 8개 카드사 중 비씨카드, 하나카드, 우리카드, 현대카드 4곳의 연체채권비율이 상승했다. 연체채권비율은 대환대출을 포함해 1개월 이상 연체된 채권의 비율을 뜻한다.

국민카드와 롯데카드는 연체채권비율이 하락했으나 감소폭이 각각 0.01%포인트, 0.03%포인트에 그쳤다.

연체채권비율이 가장 높은 곳은 비씨카드다. 2.55%로 전년 대비 1.11%포인트 상승했다.

이어 △하나카드 2.18% △우리카드 2.15% △국민카드 1.85% △롯데카드 1.77% △신한카드 1.73% △현대카드·삼성카드 1.08%로 나타났다.

업계 한 관계자는 “카드사들이 건전성 악화 방지를 목적으로 대출채권을 매각하는데 특히 지난해 말에는 개인채무자 보호법 시행 후 회수 환경이 악화될 것이라는 우려로 대출채권 매각이 늘었을 것"이라고 말했다.

[소비자가만드는신문=이은서 기자]