IFRS17 도입으로 생보업계 전반적으로 보장성보험 위주의 포트폴리오를 강화하면서 부지급률 또한 상승한 것으로 생보업계에서는 분석하고 있다.

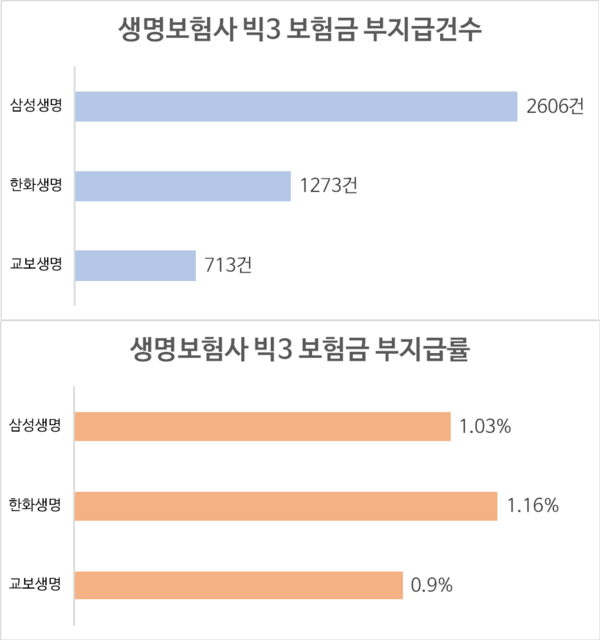

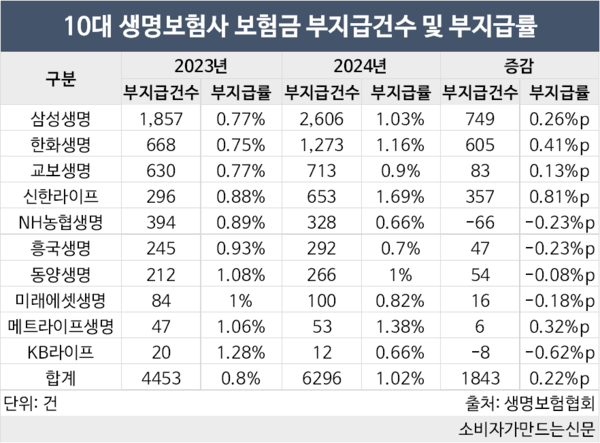

지난해 12월 말 기준 자산기준 상위 10대 생보사의 보험금 부지급건수는 전년 대비 41.4%(1843건) 증가한 6296건을 기록했다. 이중 상위 사업자인 삼성생명, 한화생명, 교보생명 3개사의 부지급건수는 4592건으로 전체 부지급건수의 73%를 차지했다.

보험사가 보험금 청구건에 대해 지급을 거부한 비율인 부지급률은 평균 1.02%로 나타났다. 생보 빅3 중에서는 한화생명과 삼성생명이 평균치보다 높았고 교보생명은 유일하게 평균을 밑도는 0%대 부지급률을 기록했다.

특히 한화생명의 부지급률이 상대적으로 높은 점이 눈에 띈다. 한화생명의 지난해 보험금 부지급률은 전년 대비 0.41%포인트 상승한 1.16%로 생보 빅3 중에서 부지급률과 전년 대비 상승률 모두 가장 높았다.

한화생명 관계자는 "업계 전반적인 흐름이 IFRS17 도입으로 보장성보험 위주로 판매하기 시작하며 모수가 커지고 그 안에서 부지급률 또한 높아졌다"며 "암, 뇌, 심장보험과 같은 보장성보험은 시시비비가 갈리기 쉬운 담보들이라 소비자와 보험사 간 시각의 차이가 크다"고 설명했다.

이어 "연간으로 볼 경우 삼성생명, 교보생명과 같은 빅3 생보사와는 큰 차이가 없다"고 덧붙였다.

삼성생명 역시 부지급률은 1.03%로 전년 대비 0.26%포인트 상승하며 비교적 높았고 부지급건수는 2606건으로 전체 생보사 중에 가장 많았다.

계약건수가 생보사 중 가장 많은 만큼 부지급건수 또한 타사 대비 많은 것으로 풀이된다. 삼성생명의 경우 약관상 면·부책으로 인한 보험금 부지급이 전체 중 73.3%를 차지했다.

반면 교보생명은 보험금 부지급률이 전년 대비 0.13%포인트 상승한 0.9%를 기록하며 생보 빅3 중에서 가장 낮았다. 보험금 부지급률 상승률도 가장 낮은 편이다.

부지급건수 또한 대형 생보사 중 가장 낮았다. 다만 교보생명의 경우 보험금 청구건수가 타사 대비 적은 것으로 나타났다. 삼성생명과 한화생명의 경우 청구건수가 10~20만 건대였으나 교보생명은 7만 건대에 그치는 수준이었다.

한편 10대 생보사 가운데 보험금 부지급률이 가장 높은 곳은 신한라이프생명이다. 신한라이프의 부지급률은 1.69%로 10대 생보사 평균 부지급률과 큰 차이가 났다. 다만 부지급건수는 653건에 머물렀다.

부지급률이 가장 낮은 곳은 0.66%로 집계된 NH농협생명과 KB라이프생명이다.

대형 생보사 관계자는 "생보업계 전반적으로 건강보험 확대에 기인한 결과"라며 "모수가 늘었기에 부지급건수 또한 따라 증가할 수밖에 없는 것"이라고 말했다.

[소비자가만드는신문=서현진 기자]