IBK저축은행은 비대면 채널의 평균 대출금리가 대면채널보다 0.65%포인트 높아 가장 큰 격차를 보였다.

신용등급에 따라 금리역전이 벌어질 수 있다는 게 저축은행 측 해명이지만 대면채널에서 2~3% 수준의 모집인 수수료가 발생하는 점을 감안하면 설득력이 떨어진다.

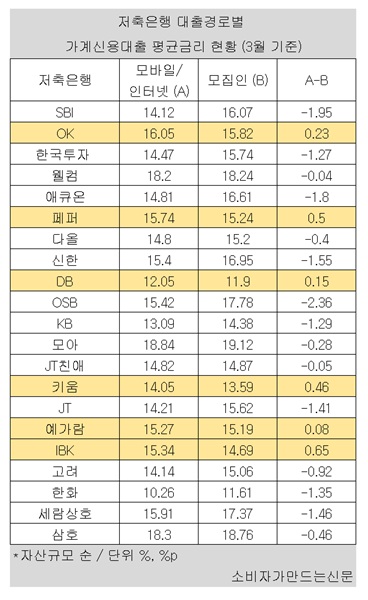

◆ 저축은행 21곳 중 6곳, 비대면 대출 평균 금리가 최대 0.65%포인트 더 높아

2일 저축은행중앙회에 따르면 가계신용대출에서 모바일·인터넷과 모집인 대출을 모두 취급하는 21개 저축은행 가운데 6곳(28.6%)은 비대면 채널의 대출금리가 대면보다 오히려 높은 것으로 나타났다.

저축은행 대면 대출은 창구와 모집인 경로로 나뉘지만 가계신용대출은 모집인을 통한 대출 비중이 훨씬 높다.

저축은행의 영업점 수는 제한적인 반면 가계신용대출은 꾸준하게 수요가 많기 때문이다.

또한 창구 대출은 판관비 등 부대 비용이 금리에 반영되면서 일반적으로 비대면 대출보다 금리가 높은 편이다.

실제로 지난달 가계신용대출을 취급한 34개 저축은행 가운데 모집인 대출을 운영한 곳은 27곳에 달한 반면, 창구 대출은 8곳에 불과했다.

비대면 대출 평균 금리가 더 높은 역전 현상이 나타난 저축은행 6곳의 인터넷·모바일(비대면) 채널과 모집인(대면) 채널 간 금리 차이는 최소 0.08%포인트에서 최대 0.65%포인트까지 벌어졌다

자산 규모 상위 10대 저축은행 중 OK저축은행, 페퍼저축은행, DB저축은행은 인터넷·모바일 채널의 금리가 더 높았다. 이 외 키움저축은행, 예가람저축은행, IBK저축은행 등 일부 저축은행에서도 비대면 금리가 더 높은 것으로 나타났다.

비대면 채널의 대출 금리가 더 높은 저축은행 6곳 중 인터넷·모바일 대출 금리와 모집인 대출 금리 차이가 가장 큰 곳은 IBK저축은행이다. IBK저축은행의 인터넷·모바일 대출 금리는 15.34%, 모집인 대출 금리는 14.69%로 인터넷·모바일 채널이 0.65%포인트 더 높다.

이어 페퍼저축은행은 인터넷·모바일 채널 대출 금리가 0.5%포인트, 키움저축은행은 0.46%포인트 더 높았다.

다음으로 △OK저축은행 0.23%포인트 △DB저축은행 0.15%포인트 △예가람저축은행 0.08%포인트 순으로 인터넷·모바일 대출 금리가 대면보다 높았다.

서지용 상명대 경영학부 교수는 “비대면 채널의 금리가 더 높은 것은 소비자 입장에서 납득하기 어렵다. 낮은 금리를 기대하고 복잡한 절차를 감수하는 경우가 많기 때문”이라며 “이러한 금리 구조가 계속되면 비대면 대출 이용자가 줄어들 가능성이 있다”고 밝혔다.

이와 달리 비대면 채널의 금리가 더 높은 역전 현상이 일어나지 않은 저축은행 15곳이다. 이 가운데 대면 채널과 비대면 채널의 평균 금리 격차가 가장 큰 곳은 OSB저축은행(2.36%포인트)이다. 이어 SBI저축은행(1.95%포인트)이 두 번째로 격차가 컸다.

웰컴저축은행은 인터넷·모바일 대출과 모집인 대출 간 평균 금리가 차이가 상대적으로 작은 것으로 나타났다.

웰컴저축은행의 인터넷·모바일 대출 금리는 18.2%, 모집인 대출 금리는 18.24%로 금리차는 0.04%포인트에 불과하다.

◆ 저축은행들 "차주 신용등급에 따라 비대면 대출 금리가 더 높을 수 있어" 해명

비대면 대출 금리가 높은 OK저축은행, 페퍼저축은행, 예가람저축은행, IBK저축은행 등은 비대면 대출이라 하더라도 차주의 신용등급에 따라 금리가 더 높게 책정될 수 있다고 해명한다. 비대면 창구에서 대면 창구보다 신용등급이 낮은 차주들이 몰릴 경우 금리가 상대적으로 더 높을 수 있다는 설명이다.

이와 달리 DB저축은행 측은 일반적으로 모집인을 통한 대출은 없지만 토스, 카카오페이 등 혁신금융서비스로 지정된 온라인 플랫폼에서 대출이 이뤄질 경우에는 모집인으로 분류된다고 설명했다.

소비자들은 모집인을 통한 대출 시 수수료율이 상당히 높아 저축은행들의 해명에 대해 설득력이 부족하다고 지적한다. 비록 대출모집수수료율은 저축은행이 부담하고 차주의 금리에 영향을 미치지 않는다고 고지하고 있지만 인건비와 유통비용 등 영업비용이 포함돼 대면(모집인) 채널의 금리가 더 높을 수밖에 없다는 것이다.

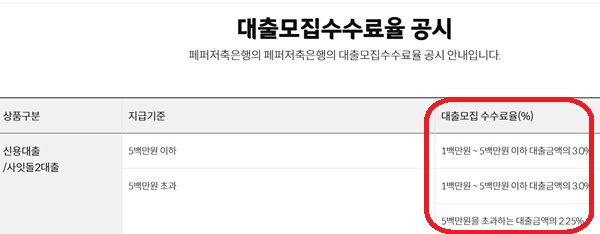

실제로 대부분의 저축은행은 ‘대출모집인 제도 모범규준’에 따라 신용대출의 경우 대출금액의 1.8%~3%를 대출모집 수수료로 부과하고 있다.

OK저축은행, 페퍼저축은행, 예가람저축은행 등 사이트에 게시된 대출모집인 수수료율은 신용대출의 경우 500만 원 이하 대출 시 3%, 500만 원 초과 시 2.25%의 수수료율이 부과된다고 나와 있다.

IBK저축은행도 신용대출의 경우 대출모집인 수수료율로 대출 금액의 1.8%를 부과하고 있다.

지난 2021년 금융당국은 대출 채널별로 금리가 다른 현상에 대해 ‘2021 금융위원회 금융산업국 업무계획’을 통해 저축은행들이 임의로 금리를 책정하는 문제를 개선해야 한다고 지적했다. 그러나 아직까지도 개선이 이뤄지지 않았다는 비판이 제기되고 있다.

다만 OK저축은행, 페퍼저축은행, 예가람저축은행, IBK저축은행 등 저축은행들은 차주의 신용등급에 따라 대출 금리가 매달 변동되기 때문에 대면 대출이 비대면 대출보다 금리가 더 높을 때도 있다는 입장이다.

저축은행업계 한 관계자는 “모집인을 통한 대출에서 신용등급 3~4등급의 비교적 높은 신용등급을 가진 차주들이 몰리고, 인터넷·모바일 경로에서는 4~5등급의 차주들이 많을 때 비대면 대출 금리가 역전될 수 있다”고 말했다.

김명아 한국법제연구원 연구위원은 “대출 구조상 비대면 경로를 통한 대출은 금리가 더 낮아야 할 것으로 보이지만 실제로는 플랫폼 구축과 운영에 드는 비용이 금리에 반영돼 오히려 더 높게 책정된 것으로 보인다”라면서 “최근 대출 비교가 가능한 핀테크 사이트들이 늘어나면서 이로 인한 관리 비용 증가도 영향을 미쳤을 수 있다”고 강조했다.

[소비자가만드는신문=이은서 기자]