국내 궐련과 건강기능식품 사업이 내수 소비 침체의 영향을 받았고 공급망 문제로 전자담배(NGP) 부분도 차세대 기기 공급이 늦어지면서 전년과 비슷한 성적이 예상되지만 해외 궐련사업이 이를 만회하고 남는 성적을 낼 것으로 보인다.

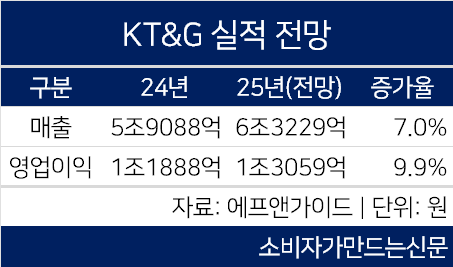

14일 에프앤가이드에 따르면 올해 KT&G의 매출은 6조3229억 원, 영업이익은 1조3059억 원으로 전망된다. 각각 7%, 9.9% 증가했다.

이는 지난 2월 KT&G가 제시한 올해 연간 실적 전망치를 넘어선 것이다. KT&G는 2024년도 실적 발표 당시 올해 매출 증가율을 5~7%, 영업이익 증가율은 6~8%로 제시한 바 있다. 특히 영업이익은 전망치보다 약 200억 가량 웃돈다.

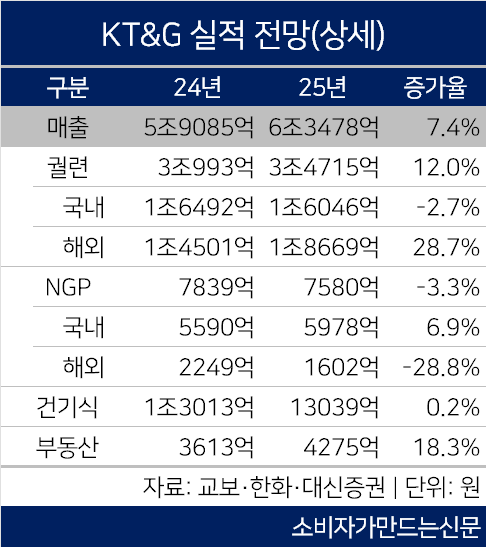

올해 KT&G의 호실적은 해외 궐련 사업이 이끌 것으로 전망된다. 교보·한화·대신증권 평균치에 따르면 KT&G의 올해 해외 궐련 매출 전망치는 28.7% 증가한 1조8669억 원으로 전망된다. 올해 매출 증가분의 대부분을 해외궐련이 차지할 것으로 보인다.

해외의 매출 증가에는 가격인상을 통한 평균 판매단가 상승과 4월 완공된 카자흐스탄 공장 완공이 기여할 것으로 보인다. 카자흐스탄 공장은 독립국가연합(CIS) 지역을 중심으로 러시아나 우즈베키스탄 등에 제품을 공급하고 있다.

카자흐스탄 공장 완공으로 KT&G는 가공비와 물류비를 절감할 수 있어 원가가 낮아지는 효과를 보게 된다. 또한 권역 내 관세장벽이 낮아진다면 수출 지역 관세도 낮아지는 효과가 있다. 이와 함께 지역별 맞춤 제품을 생산하기에도 용이해진다.

국내 궐련은 전년과 비슷할 것으로 보인다. 교보·한화·대신증권의 매출 전망 평균치는 1조6049억 원으로 전년대비 2.7% 감소한 수준이다.

앞서 1분기에도 국내 궐련 총수요가 날씨와 휴일 증가로 전년대비 8.2% 감소하면서 매출은 2.4% 감소한 3736억 원을 기록한 바 있다. KT&G는 시장점유율을 점차 높이면서 대응할 것으로 보인다. 앞서 지난 2020년 KT&G의 국내 궐련시장 점유율은 64%였으나 매년 점유율을 올리면서 지난해에는 66.7%까지 상승했다. 지난 1분기에는 68.4%를 기록하기도 했다.

NGP(전자담배)도 전년보다 3.3% 감소한 7580억 원으로 전망된다. 이는 베트남에 있는 전자담배 기기 생산공장의 공급망 이슈로 기기 생산이 원활하지 못한 데 기인한다.

KT&G 관계자는 “현재는 이미 말레이시아로 공장을 이전해 공급망 이슈는 모두 해결됐다”고 밝혔다.

공급망 이슈가 해결됨에 따라 KT&G의 전자담배 기기 ‘릴’의 신규 플랫폼 기기도 출시될 것으로 보인다.

[소비자가만드는신문=송민규 기자]