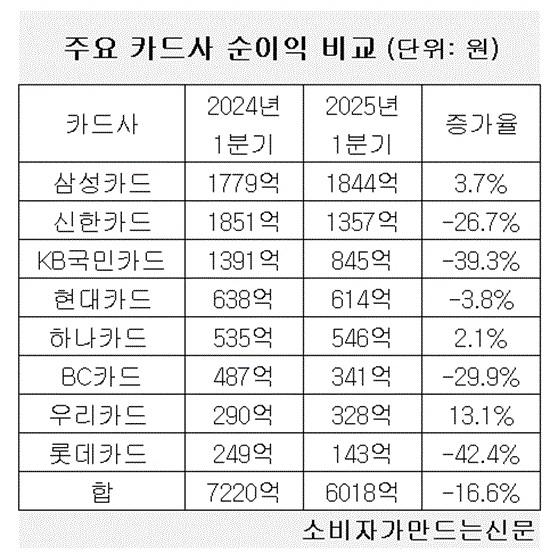

신한카드(대표 박창훈)와 KB국민카드(대표 김재관), BC카드(대표 최원석), 롯데카드(대표 조좌진)가 큰 폭으로 순이익이 줄어든 가운데 삼성카드(대표 김이태)는 분기 순이익 1844억 원을 기록하며 독주체제를 강화했다.

16일 금융감독원 전자공시시스템에 따르면 올해 1분기 전업 카드사 8곳의 당기순이익은 6018억 원으로 전년 동기 대비 16.6% 감소했다.

신한카드와 KB국민카드가 1분기 당기순이익이 1357억 원, 845억 원을 기록하며 전년 동기 대비 각각 26.7%, 39.3% 줄어들며 감소폭이 상대적으로 컸다. 롯데카드 역시 같은 기간 당기순이익이 249억 원에서 143억 원으로 42.4% 감소했다.

순이익 감소폭이 큰 원인으로는 내수부진에 따른 신용판매 수익이 줄었고 고금리로 인한 연체율 상승으로 대손비용이 늘었기 때문이다.

실제로 KB국민카드의 1분기 기준 대손충당금은 전년 동기 대비 46.5% 증가한 2847억 원, 신한카드도 13.8% 늘어난 2557억 원을 기록했다.

BC카드도 순이익 341억 원으로 29.9% 감소했는데 관계사인 케이뱅크의 파생상품 평가손실이 실적 악화에 영향을 미쳤다는 것이 회사 측 설명이다.

반면 삼성카드는 1분기 당기순이익이 전년 동기 대비 3.7% 증가한 1844억 원으로 1위에 올랐다. 지난해 1분기에는 신한카드에 이어 순이익 2위였지만 올해 1분기는 신한카드보다 순이익이 487억 원 더 많았다.

삼성카드 관계자는 “신용판매, 카드대출과 할부·리스 등 전 부문에서 영업수익이 증가한 결과다”라고 말했다.

하나카드(대표 성영수) 역시 같은 기간 순이익이 2.1% 증가한 546억 원을 기록했다. 국내와 해외 취급액 증가, 연회비 수익 증가와 판매관리비 효율화 등이 순이익 개선에 영향을 미쳤다는 것이 회사 측 설명이다.

우리카드(대표 진성원)는 순이익 328억 원으로 13.1% 증가하며 가장 큰 증가폭을 보였다. 다만 지난해 1분기 독자결제망 구축으로 인한 일회성 비용으로 순이익이 일시 감소한 점을 감안하면 기저효과가 크게 작용했다.

우리카드 관계자는 “금융상품 이자수익 증가와 비용 최적화 노력이 실적 증가로 이어졌다”고 설명했다.

카드사들은 대내외 환경 변화로 변동성이 지속될 것으로 예상되는 가운데 각 사는 건전성 관리 등 리스크 요인에 선제적으로 대응해 나간다는 전략이다.

삼성카드 관계자는 “리스크 요인에 선제적으로 대응하면서 플랫폼, 데이터, AI 역량 등 중장기 측면에서의 성장기반을 마련해 나갈 예정“이라고 설명했다.

KB국민카드 관계자도 “시장변화에 선제적 대응을 위한 위기 대응 체계를 구축해 견고한 건전성 관리를 추진할 예정”이라고 밝혔다.

[소비자가만드는신문=이은서 기자]