#. 서울시에 사는 정 모(남)씨는 올해 4월 허리 통증으로 오른쪽 다리까지 마비 현상이 나타났다. 정 씨는 병원에서 요추의 염좌 및 긴장 등 디스크 탈출증을 진단받아 신경성형술 시술과 입원 치료를 병행했다. 퇴원 후 정 씨는 실손보험이 가입돼 있는 A보험사에 보험금을 청구했으나 보험사에선 통원으로 가능한 시술인데 왜 입원을 했냐며 보험금 지급을 거절했다. 정 씨는 "의사가 입원 후 시술받으라기에 따랐을 뿐인데 보험금이 부지급된다는 사실을 납득하기 어렵다"며 울분을 토했다.

#. 제주에 사는 유 모(여)씨는 올해 6월 재설계해 가입했던 상품이 암보험이었다는 걸 뒤늦게 깨달았다. 유 씨는 지난해 12월 설계사에게 원래 갖고 있는 보험 상품을 재설계해야 한다는 권유를 받고 실손보험과 암보험을 재가입했다. 가입 당시 설계사는 유 씨에게 상품에 대해 제대로 된 설명을 이행하지 않았고 유 씨 또한 지인인 설계사를 믿고 맡겼다. 유 씨는 "6개월 이후 보장 내용을 확인하니 모든 상품이 암이나 식물인간이 돼야 보장받을 수 있는 상품으로 가입돼 있었다"며 "기존 실손보험 또한 1세대였는데 아무런 고지 없이 4세대로 전환돼 있었다"고 억울해했다.

#. 서울시에 사는 김 모(남)씨는 올해 1월 신차를 출고한 지 3일 만에 상대차 과실 100% 교통사고를 당했다. 김 씨는 보험 처리 과정에서 사고로 차량의 시세가 하락하는 경락손해를 우려하며 자동차보험이 가입된 C보험사에 보상을 요구했다. 그러나 C보험사는 김 씨의 수리비가 차량 중고시세의 20%를 초과하지 않았다며 보상을 거절했다. 김 씨는 "상대방 100% 과실 사고인데 지급을 거절했다"며 분노했다.

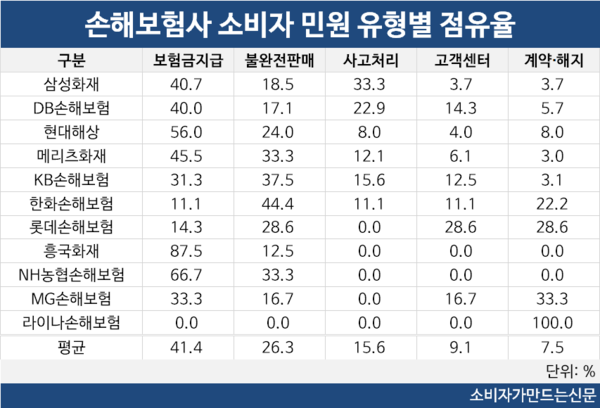

올해 상반기 소비자들은 '보험금 부지급'에 대한 민원을 가장 많이 제기했다. 전체 보험 민원의 40% 이상을 차지했다. 대부분 병원 권유로 입원 치료를 받았는데 보험사에서는 통원 치료가 가능했다고 판단해 보험금 지급이 거절된 경우다.

가입 당시 설계사가 약관에 대해 설명 의무를 이행하지 않아 불완전판매를 당했다는 문제도 26.3%로 그 뒤를 이었다. 이 외 자동차 사고 후 처리에 대한 불만(15.6%)과 고객센터 응대가 불만족스럽다(9.1%)는 지적도 잇달아 제기됐다.

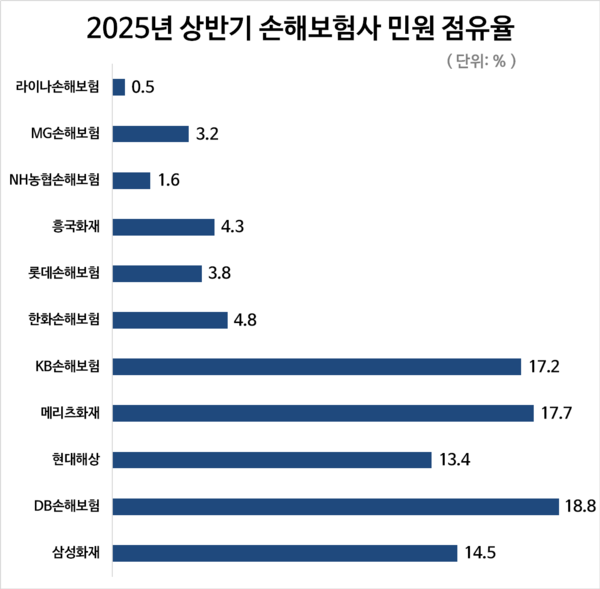

올해 1월부터 6월까지 소비자고발센터(www.goso.co.kr)에 제기된 11개 손해보험사 관련 민원을 집계한 결과 DB손해보험의 민원 점유율이 18.8%로 가장 높았다.

자산규모순 5대 손해보험사인 삼성화재, DB손해보험, 메리츠화재, 현대해상, KB손해보험의 민원 점유율만 전체 80% 가량을 차지했다. 이중 삼성화재는 5대 손보사 중에서 규모는 가장 크나 민원 점유율은 14.5%로 낮은 편에 속해 민원 관리 수준이 양호하다는 평가다.

5대 손해보험사의 민원 점유율을 살펴보면 ▲DB손해보험(18.8%) ▲메리츠화재(17.7%) ▲KB손해보험(17.2%) ▲삼성화재(14.5%) ▲현대해상(13.4%) 순으로 높았다.

이 외에 ▲한화손해보험(4.8%) ▲흥국화재(4.3%) ▲롯데손해보험(3.8%) ▲MG손해보험(3.2%) ▲NH농협손해보험(1.6%) ▲라이나손해보험(0.5%) 등 6개사는 민원 점유율이 한 자릿수로 집계됐다.

소비자 민원이 가장 많이 발생한 유형은 보험금 부지급(41.4%)이다.

과거 도수치료나 백내장 치료와 관련해 보험금 부지급 사례가 많았으나 최근엔 신경성형술이나 절개배농술과 같은 신의료분야에서 소비자와 보험사간 분쟁이 이어지고 있다.

도수치료나 체외충격파 치료도 분쟁이 많은 분야다. 상태가 호전되지 않음에도 장기간 지속적으로 치료하는 경우가 많다보니 보험사가 치료비에 대해 보험금을 부지급하는 경우가 늘고 있기 때문이다.

보험사들이 보험금 누수를 방지하고자 자체적으로 치료 횟수 제한을 두는 문제도 불거졌다.

발달지연 아동에 대한 보험금 부지급 갈등도 심화되고 있다. 발달지연 아동들이 사설 기관에서 치료 받는 경우가 대다수인데 보험사에선 사설 기관을 의료 기관으로 인정하지 않아 보험금을 부지급하는 등 분쟁이 불거지고 있다. 이 분쟁은 결국 소송으로 이어졌다. 대법원은 민간 자격 치료사의 놀이치료는 보험금 지급 대상이 아니라는 판결을 내리며 보험사 손을 들어줬다.

뒤를 이어 불완전판매(26.3%)가 높은 비중을 차지했고 사고처리(15.6%) 민원도 그 뒤를 이었다.

불완전판매는 소비자들이 보험 상품을 가입할 당시 설계사가 설명 의무를 충분히 이행하지 않은 불만이 대부분이었다. 설계사들이 가입을 유도하기 위해 중요한 보장 내용 설명을 누락했다가 향후 소비자들이 보험금을 청구할 때 알고 있던 내용과 달라 문제가 발생하는 것이다.

설계사가 일부러 고객의 고지의무를 누락했다는 민원도 잇달아 제기됐다. 소비자들은 가입 당시 설계사에게 병력 등 고지의무를 다했으나 그 내용이 가입에 문제가 생길 수 있어 설계사가 일부러 누락해 가입시키는 것이다.

사고처리에 대한 민원은 주로 자동차보험에서 발생했다. 자동차 사고 후 중고차 시세가 하락하는 손해에 대해 경락손해 보상을 요구했으나 수리비가 중고차 시세의 20%를 넘지 않아 지급이 거절되는 사례가 다발했다. 사고 상대방과 합의 등이 원만히 이뤄지지 않는데 보험사 담당자가 아무런 도움도 주지 않고 방관한다는 민원도 적지 않다. 차 사고 수리 시 보험사에서 추천한 업체에 맡겼다가 수리비가 과도하게 나왔다는 민원도 눈에 띈다.

이 외 ▲고객센터(9.1%) ▲계약·해지(7.5%) 순으로 집계됐다.

[소비자가만드는신문=서현진 기자]