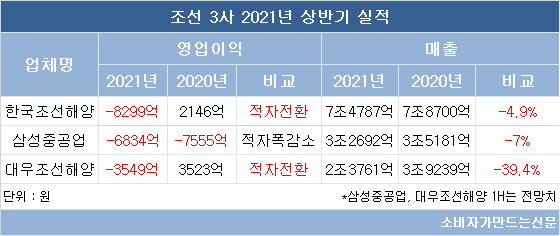

조선업계에 따르면 한국조선해양은 올해 상반기 8299억 원의 영업손실을 기록했다. 2분기 788억 원의 영업이익을 기록할 것이란 시장 전망치와 달리 한국조선해양은 8973억 원의 영업손실을 기록한 잠정실적을 발표했다. 후판가 인상에 따른 공사손실충당금을 선반영한 것에 따른 손실이다.

증권업계 전망치에 따르면 삼성중공업과 대우조선해양 역시 상반기 적자를 기록할 전망이다. 삼성중공업은 영업손실 6834억 원, 대우조선해양은 영업손실 3549억 원을 기록할 것으로 추산됐다.

삼성중공업은 지난해 상반기 7555억 원이었던 적자를 줄였으며 대우조선해양은 전년동기 영업이익 3523억 원에서 적자전환 했다. 삼성중공업과 대우조선해양이 공사손실충당금을 선반영한다면 적자 폭은 더욱 커질 전망이다.

조선 3사의 영업손실은 매출이 감소하는 가운데 원자재가 인상 등 악재가 겹친 탓이다.

실제 조선 3사의 올 상반기 매출은 전년동기대비 일제히 감소했다. 상반기 한국조선해양 잠정매출은 전년동기대비 4.9% 감소한 7조4787억 원이다. 삼성중공업 매출은 전년동기대비 7% 줄어든 3조2692억 원으로 추산된다. 대우조선해양은 전년동기대비 39.4% 감소한 2조3761억 원의 매출을 기록할 전망이다.

반면 조선 후판가 공급가는 지난해 50~60만 원 수준에서 올 상반기 70만 원으로 인상됐다. 후판 유통가는 지난해 60~70만 원 수준에서 최근 130만 원대로 급등했다. 더욱이 포스코는 하반기 후판 공급가 협상에서 상반기 대비 약 60% 인상한 톤당 115만 원을 제시한 상황이다.

이와 관련해 SK증권은 보고서를 통해 “올해 들어 신조선가는 약 40% 상승했지만, 후판 유통가는 100%가량 증가했다"며 “철광석 가격 상승으로 가격 후판가 인상이 조선사들의 실적에 악재로 작용한 것으로 파악된다”고 분석했다.

최근 철광석, 석탄 등 원자재 가격이 하락할 조짐을 보여 후판 공급이 개선될 가능성이 크다.

반면 선가는 상승세다. 이달 클락슨 선가지수는 141포인트를 기록하며 2014년 이후 7년 만에 140포인트 선으로 올랐다.

후판가 상승세가 오히려 조선사의 외형확장에 도움이 될 것이라는 분석도 있다. 이와 관련해 한화투자증권은 보고서를 통해 “강재 가격 급등세가 지속하기 어려워 보이고 조선업계가 충분한 일감을 확보해 선가가 오를 여지가 높은 만큼 후판가 상승이 부정적이지만은 않다”며 “클락슨 신조선가지수도 150포인트를 넘을 수 있을 것”이라고 전망했다.

대신증권은 보고서에서 “상반기 후판가 상승으로 조선사들이 대규모 충담금을 적립할 것으로 예상된다”며 “후판가 상승분이 선가에 적용되면 오히려 외형 확대 요인이 될 것”이라고 분석했다.

선박, 해양플랜트 발주가 꾸준히 이어지고 있고 전 세계적인 환경규제 강화로 기존 선박이 친환경 선박으로 재편되는 것도 호재다.

실제 조선 3사는 상반기만 올해 수주목표의 80%를 달성해 실적개선에 탄력이 붙을 전망이다.

한국조선해양은 지난달 이틀 만에 1조3600억 원 규모 LPG·LNG운반선·PC선 12척을 수주하는 등 상반기에만 올해 수주 목표액 149억 달러의 92%인 138억 달러를 수주했다.

삼성중공업도 지난달 초 9460억 원 규모 컨테이너선, LNG운반선 6척을 연달아 수주하는 등 올해 수주목표 91억 달러의 64.8%인 59억 달러를 수주했다.

대우조선해양은 지난달 1조1000억 원 규모 부유식 원유생산저장하역설비 등 해양플랜트사업을 따내며 올해 목표치 77억 달러의 71.4%인 55억 달러를 수주했다.

상반기 실적과 관련해 한국조선해양 관계자는 “이번 영업손실은 후판 등 강재 가격이 급등할 것으로 전망돼 이에 따른 예측 가능 손실액을 미리 반영한 것에 따른 것”이라며 “원자재가 인상분이 선가에 반영돼 신조선가가 오르고 있고 안정적인 수주잔량을 확보한 상황이다. 수익성 중심 영업 전략으로 하반기부터 실적 개선을 본격화할 것”이라고 말했다.

대우조선해양 관계자는 “임원 급여 반납, 직원 연차 소진 등 원가절감으로 실적방어에 나서고 있다”며 “하반기 카타르 프로젝트 등으로 수주가 늘어날 것으로 기대되며 신조선가가 상승세여서 수익성 개선에 도움이 될 것으로 보인다”고 전했다.

[소비자가만드는신문=김승직 기자]