라이프스타일 브랜드 ‘자주’를 정리해 비용을 줄이고 화장품과 패션 본업에 집중하며 수익성이 높아질 것이란 기대가 반영됐다.

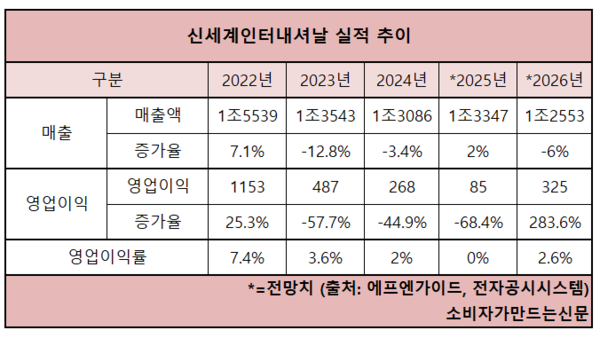

15일 증권가에 따르면 신세계인터내셔날의 지난해 매출은 1조3347억 원으로 전년 수준을 기록하지만 영업이익은 85억 원으로 68.4% 감소할 전망이다.

그러나 올해는 영업이익이 325억 원으로 3배 이상 늘면서 4년 만에 반등할 것으로 보인다. 지난해 말 신세계까사로 '자주'를 이관하면서 매출은 6% 감소할 전망이다. 영업이익률 역시 2022년 7.4% 이후 4년 만에 반등하게 된다.

자주 부문의 2024년 매출은 2351억 원으로 단기적으로는 외형 축소가 불가피하다. 다만 수익성 부담이 컸던 사업을 정리해 전반적인 수익 구조를 개선하고 재무적 여력을 확보했다는 점에서 전략적 선택으로 평가된다.

생활용품·리빙 제품군의 경우 패션과 뷰티에 비해 평균 수익률이 낮고 사업 비중도 크지 않아 핵심 사업 대비 수익성 기여도가 제한적이다.

신세계인터내셔날은 자주 이관으로 확보한 현금 940억 원을 코스메틱과 패션 부문 투자, 글로벌 브랜드 육성, 일부 차입금 상환 등에 활용할 방침이다.

자주 이관으로 신세계인터내셔날의 사업 구도가 패션과 뷰티로 명확히 재편된 것도 영업이익 반등의 요인이 될 것이란 전망이다.

사업 역량을 집중해 성장성이 높은 국내 브랜드를 키우는 등 수입 브랜드 중심 구조에서 벗어나 수익성이 높아질 것이란 기대다.

실제 신세계인터내셔날은 라부르켓, 힐리, 메모파리, 바이레도, 돌체앤가바나 뷰티 등 수입 브랜드 비중이 높았지만 최근에는 국내 브랜드에 대한 기대감이 높다. 환율 변동과 로열티 부담을 줄이고 기획 및 유통 전반에서 마진 구조 개선이 상대적으로 용이하다.

대표적인 사례가 2024년 8월 인수한 색조 화장품 브랜드 '어뮤즈'다. 어뮤즈는 2023년 매출 368억 원에서 2024년 520억 원으로 빠르게 성장했으며 지난해 3분기 누적 매출은 461억 원으로 연매출 600억 원 목표 달성이 무난할 것으로 전망된다.

고기능성 스킨케어 브랜드 '연작'은 해외에서 성과를 내고 있다. 중국과 일본 등 아시아권과 미국을 중심으로 지난해 1~10월 글로벌 매출이 전년 동기 대비 85% 증가했다. 올해는 인도, 중동, 유럽 등으로 진출 지역을 확대할 계획이다.

유니레버와 샤넬 등 해외 브랜드 운영과 코스메틱 사업 전반을 두루 경험한 김덕주 대표가 9월 말 선임된 것도 해외 사업 확대에 대한 기대를 키운다.

신세계인터내셔날 관계자는 “올해 국내 패션의 본업 경쟁력을 강화하는 동시에 수입 패션·뷰티 부문에서는 성장성이 높은 신규 브랜드 도입을 확대하고 어뮤즈·연작·비디비치 등 자사 코스메틱 브랜드의 글로벌 확장을 통해 성장 동력을 확보할 계획”이라며 “패션과 뷰티 전반에서 포트폴리오 고도화와 시장 영향력 확대에 집중하겠다”고 말했다.

[소비자가만드는신문=이정민 기자]