수 년간 고객들이 수수료 없이 타행 ATM을 이용해 왔다는 점에서 수수료 부과가 고객들의 반발을 불러올 가능성이 높기 때문이다. 비용 측면에서도 영업점이 없는 인터넷전문은행 특성상 상대적으로 큰 부담이 아니라는 점이 반영된 결과다.

시중은행들이 올 들어 인터넷·모바일뱅킹 타행 이체 수수료를 받지 않고 있고 ATM 수수료 역시 60세 이상 고령층 고객은 면제하고 있어 인터넷전문은행들이 ATM 수수료를 받을 유인이 점점 사라지고 있다는 점도 원인으로 꼽힌다.

◆ ATM 수수료 연간 100억 원 내외...인터넷은행들 "감내 가능"

인터넷전문은행 3사는 출범 시기부터 현재까지 한시적으로 ATM 수수료를 받지 않고 있다.

인터넷전문은행은 비대면 거래가 기본이기 때문에 자체 오프라인 점포나 ATM기기가 별도로 없다. 고객 입장에서 현금 입출금을 위해서는 타행 또는 공용 ATM을 통해서만 업무가 가능하기 때문에 고객 불편을 최소화하기 위해 수수료를 받지 않는 것이다.

연간 또는 6개월 단위로 한시적인 면제지만 계속 연장하는 방식으로 지금까지 이어져오고 있다.

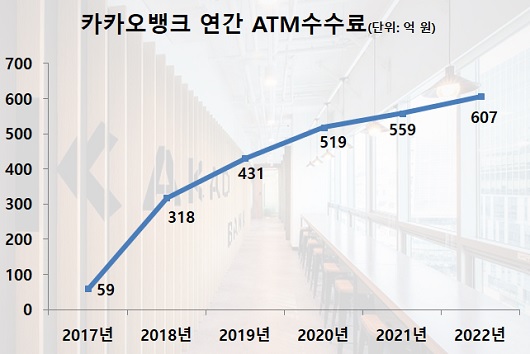

매년 각 인터넷전문은행들이 부담하는 ATM 수수료는 최대 수 백억 원 수준이다. 최근 고객 수 2000만 명을 돌파한 카카오뱅크는 지난해 ATM 수수료로 607억 원을 지출했고 올해 1분기에도 162억 원을 냈다.

케이뱅크도 최근 3년 간 107억 원을 ATM 수수료로 지불했고 가장 늦게 출범한 토스뱅크도 지난해 ATM 수수료로 약 80억 원을 지출했다.

다만 어느 정도 고객층이 확보된 이후에는 ATM 수수료가 일종의 고정비용 형태로 증가폭이 둔화되고 있다. 카카오뱅크의 경우 지난 2021년 이후 매 분기 지출되는 ATM 수수료가 140~150억 원 수준에서 점진적으로 늘고 있다. 연간 ATM 수수료 증가율도 10% 안팎이다.

더욱이 시중은행이 도심권 영업점 1곳을 유지하는 비용이 대략 10억 원 내외라는 점을 감안하면 인터넷전문은행 입장에서는 충분히 감내할 만한 금액이라는 입장이다.

은행권 관계자는 "ATM 수수료 면제는 인터넷전문은행들이 출범 초기부터 실시해온 대표적인 대고객 혜택이라는 점에서 쉽게 중단하기 어려울 것"이라며 "연간 단위로 연장하고 있지만 사실상 완전 면제된 것과 마찬가지인 상황"이라고 밝혔다.

올 들어 시중은행들이 '상생금융'을 목표로 각종 이체 수수료 면제에 나서고 있다는 점도 변수다. 인터넷/모바일뱅킹 타행 이체 수수료의 경우 올해 초 신한은행을 시작으로 현재 5대 시중은행 모두 받지 않고 있다.

창구 및 ATM 등 대면 채널에서의 타행 이체 수수료 역시 대형 시중은행들이 지난해부터 만 65세 이상 고령층 고객에게는 받지 않고 있다. 디지털 금융 소외계층으로 분류되는 노령층 고객들이 ATM 이용시 수수료 부담을 덜 수 있도록 배려하는 상생금융의 일환이다.

인터넷전문은행들 입장에서는 오프라인 지점을 운영하는 시중은행들도 ATM 수수료를 받지 않는 상황에서 자신들이 되레 수수료를 받을 명분이 사라진 셈이다.

인터넷전문은행 관계자는 "6개월 또는 1년 단위로 수수료 면제 연장을 하는 것은 ATM 서비스 제공 업체와의 계약 관계로 인한 측면이 크다"면서 "점포가 없는 은행 특성 뿐만 아니라 시중은행들도 수수료 면제에 동참하는 상황이라는 점에서 사실상 영구적인 수수료 면제와 같은 상황"이라고 밝혔다.

[소비자가만드는신문=김건우 기자]