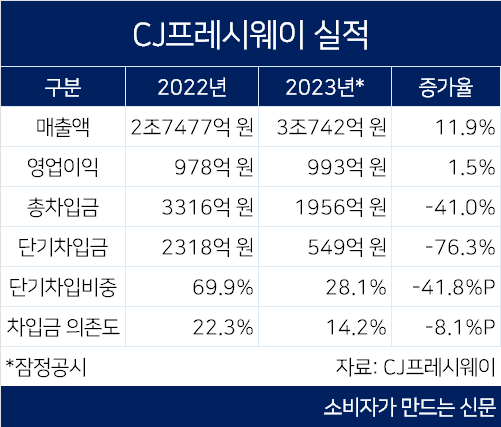

27일 CJ프레시웨이에 따르면 지난해 매출액은 전년보다 11.9%가 늘어난 3조742억 원으로 2019년 이후 4년 만에 매출 3조 원을 다시 달성했다. 영업이익은 1.5%가 늘어난 993억 원이었다.

총차입금 규모는 41.0%가 줄어든 1956억 원이었다. 단기차입금은 전년보다 76.3%가 줄어든 549억 원으로 단기차입비중이 28.1%까지 줄었다. CJ프레시웨이는 그동안 물류와 IT 인프라에 투자를 단행하면서 차입금 규모가 늘었다. 지난 2022년 말에는 총차입금 규모가 3316억 원이었고 단기차입금 비중도 69.9%에 달했다.

CJ프레시웨이 관계자는 “원활한 현금흐름을 바탕으로 차입금을 상환했다”며 “필요에 따라 투자 등 대내외 환경에 기민하게 대응할 것”이라고 밝혔다.

차입금 의존도가 낮아진 것도 긍정적 요인이다. 차입금 의존도는 전년보다 8.1%포인트 하락하면서 14.2%까지 낮아졌다.

다만 현금 및 현금성자산이 줄어들었고 재고자산도 줄어드는 등 자산 규모가 줄었다. 장기차입금과 매입채무가 늘어나면서 부채비율은 전년보다 4.6%포인트 상승한 272%였다. CJ프레시웨이는 지난 2019년에는 부채비율이 309%에 달했다.

CJ프레시웨이 관계자는 “차입금 축소 등 부채비율 개선을 위해 지속적으로 노력하고 있다”고 밝혔다.

CJ프레시웨이의 재무안정성 개선에 따라 한국신용평가는 재무안정성 관련 평가를 상향조정했다. 순차입금/EBITDA와 EBITDA/이자비용과 관련한 평가가 지난 2022년 6월에는 BBB등급이었으나 2023년 6월에는 A등급으로 상향됐다.

한신평은 지난해 12월 진행한 평가에서 무보증사채 등급을 A/안정적, 기업어음 등급을 A2로 유지하면서 신용등급 상향 증가 요인으로 부채비율 지표가 240% 미만일 것과 조정순차입금/EBITDA가 4배 이하일 것을 제시했다.

'조정순차입금/EBITDA'은 현금영업이익 대비 현재 부담하고 있는 조정순차입금의 규모를 측정하는 것으로 영업이익과 조정순차입금 수준을 비교해 재무부담이 적정한지를 판단하는 지표다. 지난해 9월 기준 CJ프레시웨이의 조정순차입금/EBITDA은 2.0배로 상향가능성인 4배 이하를 충족했다.

CJ프레시웨이는 “영업현금흐름(OCF) 개선을 통해 재무건전성을 계속 강화해 나갈 계획”이라고 밝혔다.

[소비자가만드는신문=송민규 기자]