'사회적 거리두기'로 압축되는 코로나19 팬데믹은 우리 국민들의 생활방식과 소비패턴에 지대한 변화를 가져왔다. 유통산업은 쿠팡을 비롯한 온라인 업체들이 장악하고, 외식업계는 배달플랫폼에 생존을 의지하고 있다.

금융권도 이제는 디지털금융이 돌이킬 수 없는 대세로 자리 잡았다. 최근 은행거래의 70% 이상이 인터넷이나 모바일앱 등을 통한 비대면 거래로 처리되고, 은행창구를 찾는 비중은 30%를 밑돈다.

올해 1분기 5대 시중은행의 적립식 예금 신규 가입의 82%가 비대면거래였다. 팬데믹 직전인 2019년 1분에 60%에 비해 20% 이상 급등한 수치다. 같은 기간 거치식 예금의 비대면 비중은 41.4%에서 79.6%로 뛰었다. 펀드투자(53.6%→74.8%)나 신용대출(30.4%→75%)마저도 비대면 거래가 압도적인 비중을 차지한다.

비대면 채널을 이용하면 은행을 오가는 시간과 번거로움을 덜 수 있을 뿐 아니라, 수수료나 금리에서도 우대를 받으니 디지털금융 이용은 갈수록 늘어나는 추세다.

그러나 이 같은 이익을 함께 누리지 못하는 아날로그세대에게는 디지털금융이 재앙으로 여겨질 수도 있다.

코로나19가 여전히 기세를 떨치던 2021년 12월 월계동 주민들이 신한은행 본점 앞에서 피켓시위와 함께 기자회견을 가졌다. 1987년에 문을 연 신한은행 월계동 지점 폐쇄를 막기 위해 주민들이 대책위원회를 구성해 집단행동에 나선 것이다. 지역구 의원까지 가세해 점포 폐쇄를 반대하며 여론을 달궜던 월계동 지점 폐쇄문제는 신한은행이 주민들의 의견을 수용해 창구업무를 일부 유지하는 디지털출장소 전환이라는 제3의 방안을 내놓은 것으로 마무리됐다.

당시 사회적 관심이 쏠렸던 이유는 디지털 기술을 따라잡기 벅찬 고령층 소비자들이 점포축소로 불이익을 겪는 상황이 잇따르고 있었기 때문이다.

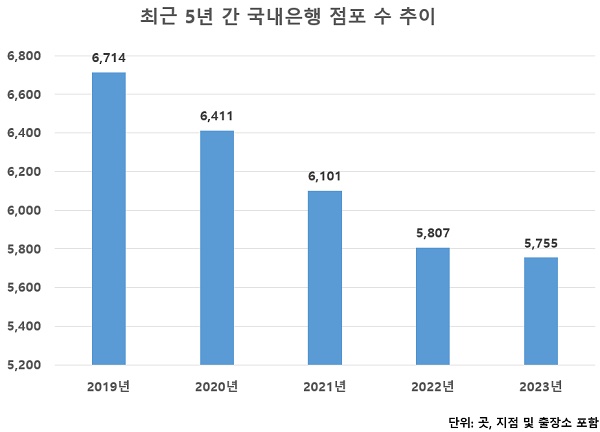

은행연합회에 따르면 지난해 말 기준 국내 은행 점포수는 5755곳으로 코로나19 팬데믹 직전이었던 2019년 말 대비 959곳(-14.3%) 감소했다. 특히 2020년과 2021년에 연간 300곳 이상, 2022년에는 294곳이 사라지는 등 대규모 점포 구조조정이 있었다.

점포 감축이 이어지자 금융당국은 소비자들의 접근성 약화가 우려된다며 점포 폐쇄 공동절차를 마련하면서 점포 구조조정에 제동을 걸고 나서기도 했다. 금융감독원 이복현 원장은 지난해 11월 한 간담회 자리에서 “2020년 이후에 한 600개 정도 가까운 은행 점포들이 사라졌다”며 “금융 소외계층의 접근성을 점차적으로 제고하는 노력이 필요하다고 말했는 데도 불구하고 점포 폐쇄가 이어지고 있다"고 질타하기도 했다.

금융당국이 움직임에 반응한 결과인지, 은행들의 점포 구조조정은 지난해 급제동이 걸렸다. 지난해 은행 점포 순감소폭은 52개로 직전 3년 동안에 비해 6분의 1 규모로 줄었다.

이를 두고 은행들이 '점포 구조조정'을 마무리했다는 평가들이 이어졌지만 은행들은 비대면 영업 강화흐름이 거세지는 이상 추가 점포 폐쇄는 시간 문제로 보고 있다. 여전히 손익 분기점을 넘기지 못하는 점포들이 수두룩하다고 판단하고 있는 것이다.

◆ 점포구조조정 결과로 지역편중 심화...강원도 인구 1만5000명 당 은행 점포 1곳뿐

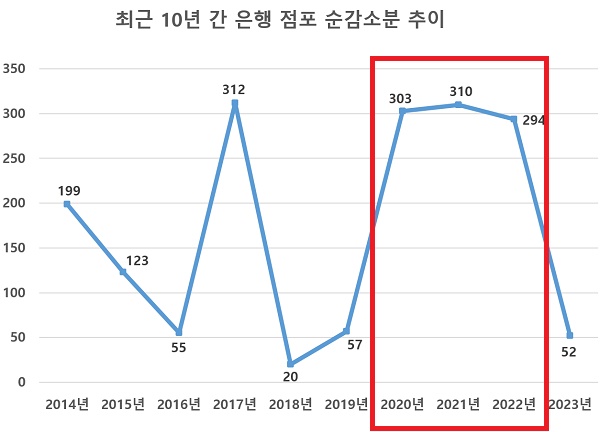

2010년대 이후로 은행권의 점포 축소는 꾸준히 진행되고 있지만, 코로나19 팬데믹 시기에 감소폭이 두드러진다.

금융통계정보시스템에 따르면 코로나19 팬데믹 직후 3년 간 순감소분을 살펴보면 303곳(2020년)→310곳(2021년)→294곳(2022년) 순으로 3년 간 순감소한 은행 점포 수는 907곳에 달했다. 범위를 넓혀 최근 10년 치 점포 순감소분 추이를 보더라도 이 시기에 감소세가 뚜렷하다는 점을 알 수 있다.

은행점포 순감소분은 2017년에 312개로 정점을 찍은 후 20개, 57개로 급감했다가 이후 3년 간 고강도 감축을 지속한 끝에 지난해 다시 소강국면에 접어들었다.

지난해 4월 금융위원회가 '은행 점포 폐쇄 내실화 방안' 발표시 하주식 당시 금융위 금융소비자정책과장은 "최근 은행 점포 폐쇄가 수도권에 이어 지역 곳곳까지 확대되고 있고 지역에 거주하는 고령자들은 은행들의 점포 폐쇄로 더 먼 곳을 걸어가야하는 상황"이라며 "코로나19 이후 은행 점포 수가 급격하게 줄었다"고 설명하기도 했다.

금융당국은 은행의 이자수익이 역대 최대치를 기록할 정도로 돈을 벌고 있으면서도 비용절감을 이유로 점포를 폐쇄하는 것은 이는 금융 소외계층을 배려하지 않고 공공성도 외면하는 행태라는 입장을 보이고 있다.

그러나 은행들은 디지털금융 확대로 오프라인 채널이 축소되는 것을 불가피한 현상이라고 해명한다.

한 대형 시중은행 관계자는 "인터넷전문은행 등장 이후 은행들이 비대면 채널에 상당히 많은 투자를 했고 코로나19 기간이 겹치면서 일정부분 조정(점포 축소)을 하는 기간이 있었다"면서 "은행마다 전략이 다르지만 일단 무한정 줄일 수는 없으니 점포 경쟁력과 은행 인력구조, 수익성 등을 종합적으로 고려해 방향성을 결정할 것"이라고 밝혔다.

점포 축소는 은행 영업망의 지역편중 현상을 더욱 심화시키는 결과도 낳고 있다. 서울과 수도권에만 은행 지점이 몰려 있고, 비수도권 지역은 갈수록 소외를 받고 있는 것이다.

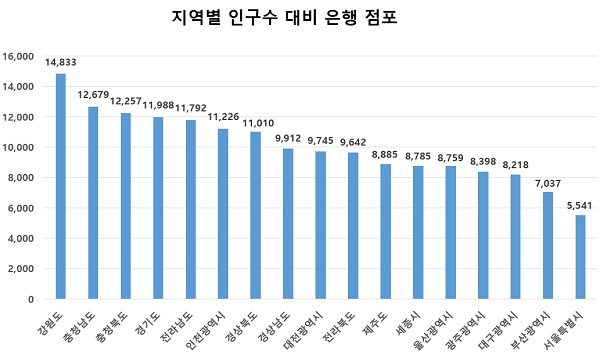

점포 수가 급감하면서 상대적으로 인프라가 낙후된 비수도권 지역에서는 은행 점포를 찾기가 더 어려워졌다. 작년 말 기준 국내 특별·광역시도별 은행 점포 당 인구 수를 살펴본 결과 인구 수 대비 점포가 가장 적은 곳은 강원도로 무려 1만4833명 당 1곳에 그쳤다.

산술적으로는 인구 5만 명 규모의 군 지역에 은행 점포가 많아야 3곳이라는 의미다. 강원도 외에도 △충청남도(1만2679명) △충청북도(1만2257명) △경기도(1만1988명) △전라남도(1만1792명) 순으로 경기도를 제외하면 모두 비수도권 지역이다.

반면 서울특별시는 인구 5541명 당 은행 점포 1곳이 위치해있어 강원도에 비하면 점포당 인구가 3분의 1에 불과했다. 점포 1곳 당 인구 수가 가장 적은 5개 지역을 살펴보면 △서울특별시(5541명) △부산광역시(7037명) △대구광역시(8218명) △광주광역시(8398명) △울산광역시(8759명) 등 모두 대도시 지역이다.

◆ 4대 시중은행 점포 70% 수도권 집중... 수도권 점포도 폐쇄 안전지대 아냐

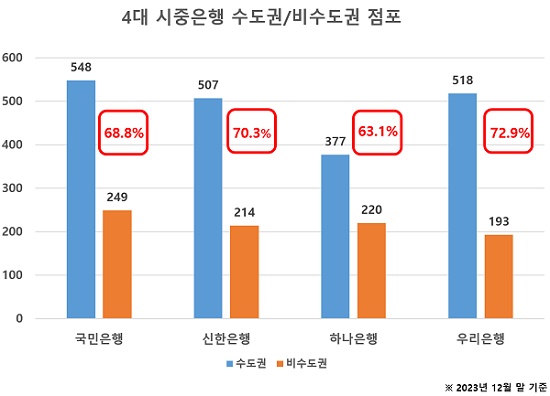

특히 대형 시중은행이라고 일컫는 KB국민은행과 신한은행, 하나은행, 우리은행은 전체 점포의 60~70% 가량이 수도권 지역이 몰려있다.

작년 말 기준 우리은행은 전체 점포의 72.9%가 수도권 지역에 위치했고 신한은행도 70.3%, KB국민은행은 68.8%가 수도권 점포였다. 충청지역에 상대적으로 점포가 많은 하나은행이 63.1%로 가장 낮았다.

그나마 전국구 은행인 농협은행은 지난해 12월 말 기준 점포 1100곳 중에서 수도권 지역 점포가 406곳(36.9%)으로 비수도권 점포 수가 더 많았다. 지역별 점포 수도 △경기도(209곳) △서울특별시(158곳) △경상남도(98곳) △경상북도(76곳) △전라남도(65곳) 등 타 은행 대비 상대적으로 균일하게 분포돼 있었다. 그나마 이는 전국농민들을 대표하는 농협중앙회에 속해 있는 농협은행의 특수성이 반영된 결과로 풀이된다.

대형 시중은행을 중심으로 수도권 지역에 점포가 몰린 것은 은행의 주 고객층인 개인고객과 법인이 쏠려있기 때문이다. 더욱이 비수도권 지역은 지방은행들의 주영업권으로 시중은행들이 지점 또는 시금고 형태로 영업권에 적극적으로 접근하기 어려운 현실도 반영된 결과다.

또 다른 시중은행 관계자는 "금융서비스는 수요가 있는 곳에 공급이 따라가는데 수도권 지역에 개인고객과 법인이 몰려있다보니 점포 입지도 따라갈 수밖에 없다"면서 "비수도권 지역은 지방은행과 영업권이 겹치고 오히려 대형 시중은행들이 진출하면 지방은행과 공존해야한다는 논리에 밀려나게 된다"고 밝혔다.

그렇다고 대도시·수도권 지역이 점포 폐쇄 안심 지역이라고 보긴 힘들다. 상대적으로 인구 수 대비 점포 수가 더 많을 뿐 이들 지역도 점포 폐쇄의 흐름에서 벗어날 수 없기 때문이다.

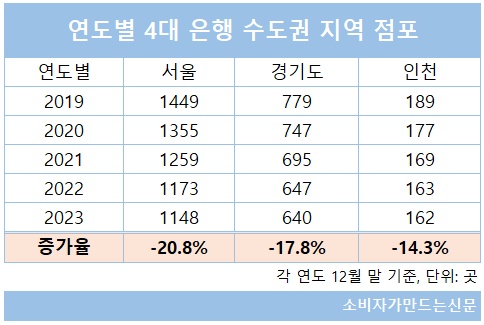

4대 시중은행의 최근 5년 간 수도권 점포 수는 2417곳에서 1950곳으로 467곳(-19.3%) 감소했고 비수도권 지역은 같은 기간 1109곳에서 876곳으로 233곳(-21.0%) 줄었다. 비수도권 지역 감소율이 조금 더 높았지만 수도권 지역 역시 20% 가까이 점포가 줄었다.

개별 지역으로는 서울지역이 1449곳에서 1148곳으로 301곳(-20.8%) 감소해 감소폭이 가장 컸고 경기도 역시 17.8%나 줄었다. 은행 점포 1곳 당 인구수가 가장 적어 은행 점포 인프라가 가장 잘 되어있다고 평가받는 서울지역 조차 점포 폐쇄의 흐름에서 벗어나지 못한 셈이다.

소비자단체들은 은행들의 점포 통·폐합은 일정 부분 불가피한 측면이 있지만 디지털금융 취약계층에게 대안을 제시하지 않는 무분별한 통·폐합은 있을 수 없다는 입장이다. 은행의 점포 수요가 일정 부분 있는 만큼 불편함은 필연적이라는 것이다.

정지연 한국소비자연맹 사무총장은 "기업들은 비용 대비 효과를 따져서 점차 줄이려고 할텐데 규제당국의 압박이 있으니 조심하는 단계라고 생각하고 궁극적으로 자연스럽게 점포들은 줄어들 것으로 생각한다"면서 "다만 디지털 금융에 취약한 계층도 있고 대면 점포를 이용하지 못해서 발생하는 불편함을 해소할 수 있는 대안을 제시해야하는데 지금은 그 대안을 만드는 과정이라고 생각한다"고 밝혔다.

지난해 4월 점포폐쇄 공동절차를 강화하면서 은행들의 무분별한 점포 통·폐합에 제동을 건 금융당국도 추이를 지켜보고 있다.

금융위원회 관계자는 "점포 유지는 기본적으로 은행의 경영상 판단인데 고령층이나 지방이라던지 소외지역을 감안해 우체국과 점포를 공용으로 활용하는 등 물리적인 점포를 통한 은행 서비스를 제공하도록 대책을 마련한 바 있다"면서 "은행들이 계획을 이행하고 있는데 향후 진행 여부를 점검할 예정"이라고 말했다.

[소비자가만드는신문=김건우 기자]