회사 측은 수익성 개선, 차입금 관리 등을 통해 재무구조를 점진적으로 개선해나가겠다는 입장이다.

3일 업계에 따르면 롯데글로벌로지스가 목표로 하는 기업 상장 시기는 내년 4월로 8개월 정도 남았다. 롯데글로벌로지스의 2대 주주인 LLH(지분율 21.87%)의 풋옵션(주식매도청구권·지정된 가격에 주식을 팔 권리) 행사 기한도 1년이 채 안 남았다는 걸 의미한다.

LHH는 지난 2017년 롯데글로벌로지스 지분 투자에 참여하면서 특정 시점까지 IPO를 하지 못하면 유상증자 1500억 원 관련한 풋옵션을 행사한다는 조건을 내걸었다.

롯데글로벌로지스가 상장을 하지 못해 LLH가 풋옵션을 행사하면 연대보증을 선 1대 주주 롯데지주는 LHH의 지분을 대신 인수하는데 3500억 원을 투입해야 한다.

LLH의 풋옵션 행사 기한은 이미 수차례 연기돼 왔다. 처음 예정됐던 2021년 4월에서 지난해 4월과 올해 4월로 두 차례 연기된 데 이어 내년 4월로 또다시 밀려버린 상황이다.

롯데글로벌로지스도 내년 상반기를 마지노선으로 IPO 준비를 진행하고 있다. 지난해 11월에는 한국투자증권과 삼성증권을 상장 대표 주관사로, KB증권을 공동주관사로 선정했다.

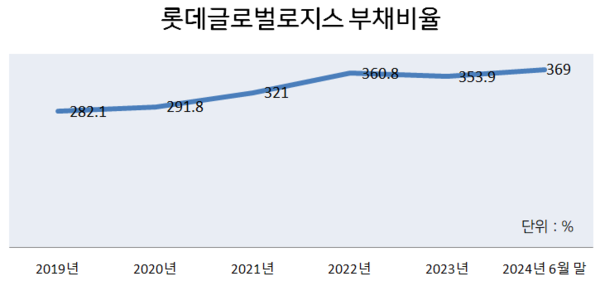

문제는 재무구조다. 부채비율은 지난해 말 353.9%보다 16.9%포인트 상승해 369%다. 통상 부채비율이 200%를 넘어가면 재무상황이 양호하지 않다고 판단한다.

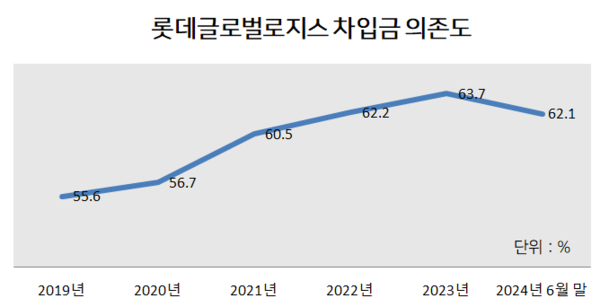

롯데글로벌로지스의 부채비율은 지난 2019년 다른 물류 계열사 롯데로지스틱스와 합병하면서 전년 대비 149.9%포인트 상승한 282.1%를 기록한 이후 지난해 353.9%까지 상승했다. 올 6월 말 기준 차입금 의존도도 적정 수준인 30%의 두 배인 62.1%에 달한다.

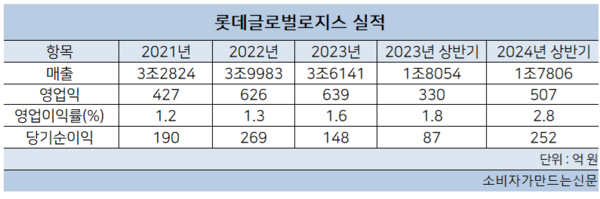

이자비용을 포함한 금융비용이 과도하게 높다는 점도 아픈 부분이다. 올 상반기 금융비용은 401억 원으로 영업이익(507억 원)의 80%에 달한다. 돈을 벌어들이는 즉시 이자비용으로 족족 나가는 셈이다. 금융비용 부담률은 2.3%으로 전년 동기(1.6%) 대비 0.7%포인트 상승했다.

다만 재무구조 악화에도 수익성은 개선하며 나름 선방했다. 올해 상반기 영업이익은 507억 원으로 전년 대비 53.9% 증가했다. 영업이익률은 2.8%으로 1%포인트 상승했다. 반기순이익은 252억 원으로 190.2% 늘어났다.

택배 사업부문에서 네트워크 운영 효율화 및 차세대 분류장비 도입을 통해 현장 운영비를 줄이는 등 비용 절감에 힘쓴 덕이다.

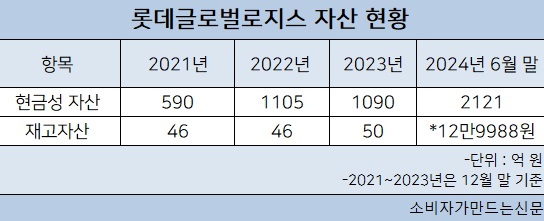

또 부채비율 상승에도 현금성 자산은 늘렸다. 올해 6월 말 현금성 자산은 2121억 원으로 전년 동기 대비 121.3% 급증했다. 이는 영업으로부터 창출된 이익이 늘었기 때문이다. 올해 상반기 영업활동으로 인한 현금흐름은 1965억 원으로 전년 대비 66.8% 늘었다. 현금성 자산은 차입금 상환을 위한 목적으로 비축했다는 게 업체 설명이다. 재고자산은 올해 6월 말 2121억 원으로 지난해 말 대비 100% 감축하는 데 성공했다.

롯데글로벌로지스가 내년 상장 준비를 마치려면 재무 구조 개선을 통해 기업 가치를 제고하는 게 시급하다. 롯데글로벌로지스가 LLH의 풋옵션 행사를 모면하려면 1조5000억 원의 가치를 인정받아야 한다. IPO 실제 공모가가 풋옵션 행사 가격에 미달하면 그 차액 역시 롯데지주가 LLH에 지급해야 한다.

지난해 롯데글로벌로지스의 연간 매출은 3조6000억 원이다. 시가총액이 2조1300억 원인 CJ대한통운의 지난해 매출은 11조8000억 원이다. 롯데글로벌로지스의 매출이 CJ대한통운의 30% 수준임을 감안하면 지난해 기준 기업가치는 6~7000억 원 수준으로 추정된다.

롯데글로벌로지스 관계자는 “물류 프로세스 및 영업 수익성 개선, 차입금 관리 등을 통해 재무구조를 점진적으로 개선해나갈 것”이라고 말했다.

[소비자가만드는신문=송혜림 기자]