그룹의 차입 부담을 키우지 않으면서도 생산능력 확대를 위한 재원을 마련해 성장세를 이어가겠다는 구상이다.

에식스솔루션즈는 (주)LS→LS아이앤디→슈페리어 에식스(SEI)→에식스솔루션즈로 이어지는 증손회사로, (주)LS의 연결 기준 영업이익의 5% 수준을 담당해 알짜 계열사를 중복상장하는 것과는 다른 케이스로 분류된다.

LS그룹의 미국 자회사 에식스솔루션즈는 지난해 11월 7일 한국거래소에 상장을 위한 예비심사 신청서를 제출하고 현재 결과를 기다리고 있다.

앞서 LS그룹은 지난해 7월 에식스솔루션즈의 기업공개(IPO)를 공식화했다. 이후 기관투자자와 주주를 상대로 기업설명회도 진행해 왔다.

미국 기업인 만큼 당초 나스닥 상장도 검토했으나 코스피 상장으로 노선을 바꾼 것으로 전해진다. 한국시장에서 성장한 쿠팡이 미국 시장에 상장한 것과 대조적이다. 시장에서는 기업가치를 2조 원 이상 수준으로 보고 있다.

에식스솔루션즈는 지난 1930년 설립된 에식스를 모태로 한 기업이다. 글로벌 권선 시장 1위 사업자로 LS그룹이 지난 2008년 약 1조 원을 투자해 지분 100%를 확보했다.

현재 미국 조지아주 애틀랜타에 본사를 두고 있으며, 북미·유럽·아시아 등 전 세계 11개 국가에 진출해 있다. 일반 권선부터 전기차·에너지용 특수권선과 CTC 등 고부가 제품까지 폭넓은 포트폴리오를 갖추고 있다.

에식스솔루션즈가 상장을 추진하는 것은 인공지능(AI) 데이터센터 건설과 미국 내 노후 변압기 교체 수요가 급증하면서 주문이 늘고 있는 권선 생산능력을 키우기 위한 재원을 마련하기 위한 목적이다.

상장을 통해 조달한 자금은 차입과 달리 이자 부담이 없기 때문에 그만큼 생산능력 확대에 쓸 수 있는 여력이 크다.

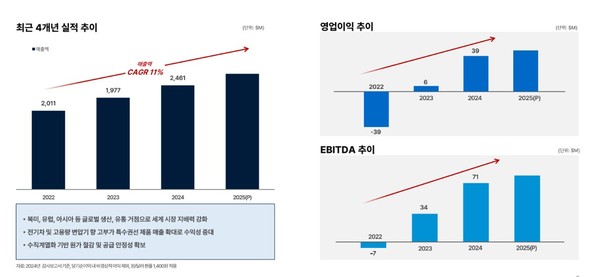

실제 수요 확대로 에식스솔루션즈는 2022년 20억1100만 달러(약 2조8154억 원)였던 매출이 2024년 24억6100만 달러(약 3조4454억 원)로 22.3% 증가했다.

영업이익도 2022년 3900만 달러 적자에서 2023년에는 600만 달러로 흑자전환했다. 2024년에는 3900만 달러로 늘었다.

회사 측은 2025년도 매출이 약 11% 증가할 것으로 전망한다.

점유율 확대를 위해 지난해 3월 북미 공장에 생산라인 2기를 추가 설치했다. 또 3500톤 수준인 생산능력을 2030년까지 8500톤으로 늘릴 예정이다. 전기차·에너지향 고부가 제품 비중도 확대해 나갈 계획이다.

에식스솔루션즈가 순조롭게 심사를 통과한다면 올해 유가증권시장의 1호 공모주가 될 가능성이 높다.

업계에서는 에식스솔루션즈의 상장이 코스피 5000시대를 여는데 일조할 것이란 전망도 보낸다.

다만 중복상장 논란은 걸림돌이다. 거래소가 마련 중인 중복상장 가이드라인의 향방이 변수로 작용할 것이란 관측이다.

금융투자업계 관계자는 “에식스솔루션즈의 상장과 거래소의 중복상장 관련 가이드라인이 어떻게 정리되는지가 향후 대기업 계열사들의 IPO 추진에 중요한 변수로 작용할 것”이라고 말했다.

현재 HD현대의 로봇 계열사인 HD현대로보틱스, SK그룹의 SK에코플랜트 등 상장 시기를 저울질하고 있는 대어급 기업들도 중복상장 우려를 받고 있다.

그동안 중복상장 여부는 내부 기준과 정성적 판단에 따라 심사 돼 왔다. 하지만 논란이 반복되면서 정의와 판단 기준을 규정에 담으려는 논의가 본격화됐고, 거래소는 세칙 개정 여부를 검토 중이다. 금융위원회 재가를 거쳐 올해 1분기 중 가이드라인 윤곽이 나올 가능성이 거론된다.

에식스솔루션즈는 ㈜LS→LS아이앤디→SEI→에식스솔루션즈로 이어지는 다층 지배구조를 갖고 있다.

이에 따라 모회사가 자회사와 나란히 상장하면서 모회사 기업가치가 희석되는 중복상장에 대한 우려가 나온다. (주)LS가 코스피에 상장된 상태에서 에식스솔루션즈가 상장하면 (주)LS의 기업가치가 하락할 수 있다는 것이다.

현재 지배구조를 유지한 채 상장이 이뤄지면 투자자 보호를 위한 보호예수 제도의 실효성이 제한될 수 있다는 점도 지적된다.

보호예수는 상장 직후 최대주주가 지분을 대량 매각해 주가가 급락하는 것을 막기 위한 장치로 주가 안정뿐 아니라 지배구조의 안정성과 소액주주 보호를 위해 도입된 제도다.

지배구조상 SEI가 보유한 에식스솔루션즈 지분운 보호예수 대상이지만, 상위 회사인 (주)LS, LS아이앤디의 지분은 보호예수 적용에서 제외된다.

일각에서는 에식스솔루션즈의 상장 구조가 기존 쪼개기 상장과는 결이 다르다는 목소리도 나온다.

쪼개기 상장은 모회사 핵심 사업을 물적분할해 상장하는 방식이 대부분인데 에식스솔루션즈는 LS그룹이 해외에서 인수해 키운 독립 사업을 상장하는 것이라는 지적이다.

[소비자가만드는신문=선다혜 기자]