롯데쇼핑, 신세계, 현대백화점 전통 유통 3사가 한 자릿수 성장에 머무르거나 역성장을 기록한 반면 CJ올리브영(이하 올리브영), 아성다이소, 무신사는 지난해 나란히 고성장을 이어가며 시장 주도권을 확대했다. 대형 유통사들이 독점해온 국내 유통업계 성장 축이 취향과 실속을 앞세운 신흥 세력으로 빠르게 이동하고 있다는 전문가들의 분석이다.

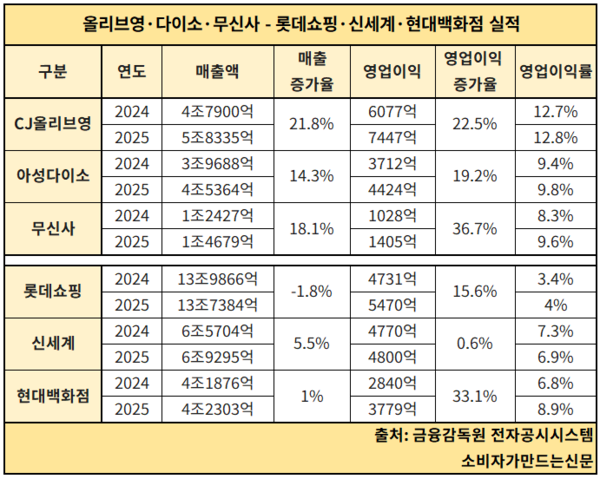

16일 금융감독원 전자공시시스템에 따르면 올리브영, 아성다이소, 무신사의 평균 매출 증가율은 18.1%로 집계됐다.

가장 가파른 성장세를 보인 곳은 올리브영으로 지난해 매출 5조8335억 원을 기록하며 전년 4조7900억 원 대비 21.8% 증가했다. 무신사도 1조4679억 원의 매출을 올리며 18.1% 성장했고 아성다이소 역시 3조9688억 원에서 4조5364억 원으로 14.3%의 증가율을 나타냈다.

반면 전통 유통 3사의 성장세는 전반적으로 둔화됐다. 올리브영, 아성다이소, 무신사 3사가 20%에 가까운 고성장을 기록하는 동안 전통 유통기업 3사의 평균 매출 증가율은 1.6% 수준에 머물렀다. 롯데쇼핑은 지난해 매출 13조7384억 원으로 전년 대비 1.8% 감소하며 역성장을 기록했다. 현대백화점은 1% 늘어나며 사실상 제자리 걸음을 했고 신세계도 5.5% 증가에 그쳤다.

수익성에서 차이는 더욱 벌어졌다.

‘올다무’ 3사의 평균 영업이익률은 10.7%로 전통 유통 3사의 평균치인 6.6%를 웃돌았다.

올리브영은 지난해 영업이익 7447억 원으로 22.5% 증가했고 영업이익률은 12.8%를 기록했다. 아성다이소 역시 영업이익이 3712억 원에서 4424억 원으로 19.2% 늘었으며 영업이익률은 9.8%로 나타났다. 무신사는 영업이익이 1405억 원으로 36.7% 급증했고 영업이익률도 9.6%로 상승했다.

이 같은 격차는 사업 구조의 차이에서 비롯된다는 분석이다.

전통 유통업체들은 백화점과 대형마트 중심의 종합 유통 모델을 기반으로 점포 운영비와 인건비 등 고정비 부담이 크고 가격 경쟁에 쉽게 노출되는 구조다.

반면 올리브영, 아성다이소, 무신사는 각각 뷰티, 초저가 생활용품, 패션 등 특정 카테고리에 집중하는 버티컬 전략을 통해 상품 기획력과 가격 통제력을 확보했다. 여기에 자체 브랜드 확대, 직매입 구조, 플랫폼 기반 판매 방식이 결합되면서 매출 성장과 수익성 개선이 동시에 이뤄지는 구조를 구축했다는 평가다.

실제로 올리브영의 영업이익률은 12%대를 유지하며 롯데쇼핑(약 4%)의 3배 수준에 달한다.

유통업계에서는 과거 ‘박리다매’ 중심의 성장 공식이 한계에 도달한 가운데 고마진 구조를 기반으로 한 카테고리 특화 모델이 새로운 표준으로 자리 잡고 있다는 분석이 나온다. 신흥 강자들의 약진이 일시적 흐름을 넘어 산업 구조 자체를 바꾸는 변곡점이 되고 있다는 관측이다.

업계 관계자는 “전통 유통 채널이 불특정한 소비자를 대상으로 집객에 주력했다면 올리브영, 다이소, 무신사 3사는 목적 구매가 확실한 특정 타겟의 구매력을 끌어오고 있다”며 “이들이 구축한 공급망과 집객 인프라가 긍정적인 기제로 작용하고 있는 것으로 보인다”고 분석했다.

[소비자가만드는신문=이정민 기자]