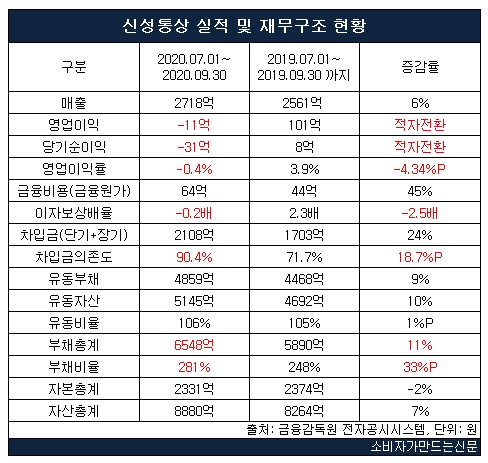

신성통상은 6월 결산법인으로 올 7월 1일부터 9월 30일까지 1분기 기준 매출은 6% 소폭 증가한 반면 영업이익이 적자전환 됨과 동시에 부채비율, 차입금의존도가 크게 상승하는 등 위기감이 커지고 있다.

4일 금융감독원 전자공시시스템에 따르면 신성통상의 1분기 매출(7월 1일부터 9월 30일까지)은 2718억 원으로 전년 동기(2561억 원) 대비 6% 증가했다. 같은 기간 영업이익은 11억 원 손실을 내며 전년 동기 대비(101억 원) 적자전환 했고 당기순손실 역시 31억 적자전환 했다. 영업이익률도 3.94%에서 –0.4%로 역신장 했다.

할인판매 등의 이유로 매출은 증가했지만 영업손익은 하락했다는 것이 회사 측 설명이다.

신성통상 관계자는 “패션업계가 비수기인 가운데 다양한 행사로 매출은 전년 동기 대비 증가했으나 할인판매 비중이 늘어 영업손익은 하락했다”며 “특히 외형 규모가 가장 큰 탑텐 브랜드의 부진한 영업실적이 큰 영향을 주었다”고 말했다.

이자보상배율은 기업이 벌어들인 영업이익이 갚아야 할 이자비용에 비해 얼마나 많은지를 나타내는 지표로 이 수치가 1보다 작으면 영업이익으로 이자조차 갚지 못한다는 의미이다. 신성통상은 3분기 금융비용이 64억 원을 기록한 데 반해 영업이익은 11억 원 적자에 그치며 이자보상배율이 –0.2배를 기록했다.

이와 관련 신성통상 측은 “지난해에는 리스회계적용으로 인해 이자비용이 없는 상태였지만 당기에는 반영돼 이자보상배율이 낮아진 것”이라고 설명했다.

차입금(단기+장기) 규모도 커졌다.

신성통상의 3분기 차입금은 2108억 원으로 전년 동기 대비 24% 가량 늘었다.

이에 따라 총자산(8880억 원) 중 차입금이 차지하는 비율인 ‘차입금의존도’는 71.7%에서 90.4%로 18.7%포인트 수직 상승했다. ‘차입금의존도’는 통상 30% 미만일 때 재무구조가 안정적인 것으로 평가한다.

부채도 늘었다. 3분기 부채총계는 6548억 원으로 전년 동기(5890억 원) 대비 11% 늘었다. 이에 따라 부채비율도 248%에서 281%로 33%포인트나 상승했다. 부채비율은 업종별로 차이가 있지만 통상 200% 이상이면 위험한 수준으로 본다.

부채 등을 상환할 수 있는 ‘지불능력’ 판단지표인 유동비율은 105%에서 106%포인트로 전년 동기 비슷한 수준을 유지했다.

신성통상 측은 “차입금이 많은 것은 당사의 아킬레스건인 것은 틀림없는 사실이다”며 “차입금의 증가는 금융비용의 증가로 이어져 결국에는 당기손익에 악영향을 주기 때문”이라고 말했다.

이어 “다만 차입금의 증감이 일시적으로 높았다가 낮아짐을 반복하고 있는 상황에서 이번 실적만으로 마이너스 이자보상배율 등을 논하기 보다는 성수기인 다음 분기 실적이 마감된 이후 재무구조의 건전성 여부를 논하는 것이 가장 바람직하다고 판단된다”고 설명했다.

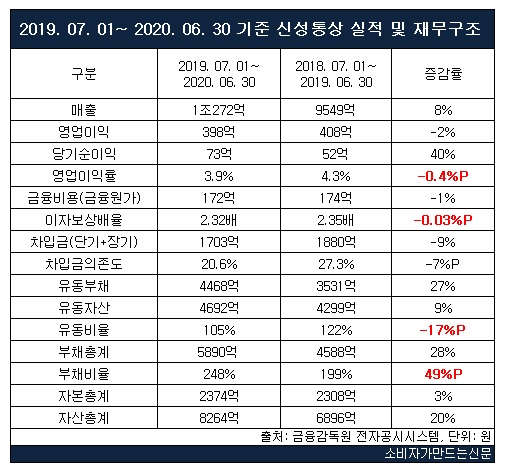

신성통상의 재무구조는 작년에도 악화됐다. 2019 회계연도(2019년 7월1일~2020년 6월30일) 매출은 8% 증가한 1조272억 원, 영업이익은 2% 줄어든 398억 원이었다.

같은 기간 영업이익률은 전년 동기 대비해 –0.4%포인트 하락한 3.9%를 기록했고, 이자보상배율은 –0.03%포인트 하락해 2.32배로 집계됐다.

부채비율은 49%포인트 상승한 247%, 부채 등을 상환할 수 있는 ‘지불능력’ 판단지표인 유동비율은 17%포인트 하락한 105%로 나타나는등 지속적으로 악화되고 있다.

[소비자가만드는신문=나수완 기자]