금융감독원은 1일 ‘금융꿀팁’으로 금융상품 가입전 반드시 확인해야 할 개인형 퇴직연금(이하 IRP)과 연금저축의 차이점을 안내했다.

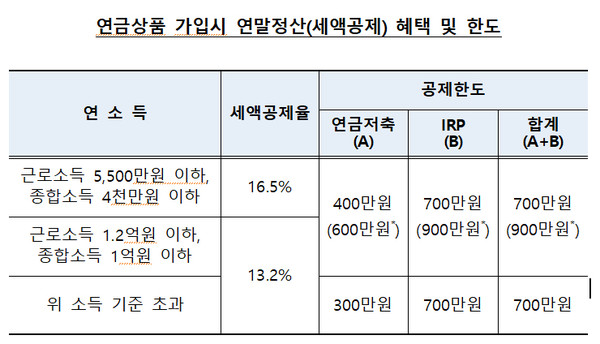

먼저 IRP는 근로소득자만 가입할 수 있고 연간 700만 원까지 세액공제 혜택이 부여된다. ㄸ한 주식형 펀드·ETF 등 위험자산에 대해 투자한도(70%) 규제가 적용되고 요양, 개인회생, 파산, 천재지변 등 일정 사유 외에는 일부인출이 불가능하다.

반면 연금저축은 가입자격 제한이 없고 연간 400만 원까지 세액공제 혜택이 부여된다. 또한 위험자산 투자한도에 대한 제한이 없고, 중도 인출이 가능하다. 하지만 인출 시 세제상 기타소득세가 16.5% 부과되는 불이익이 있다.

또한 연금저축(펀드)은 IRP와 달리 자산배분 비중에 대한 제한이 없어 전액을 위험자산에 투자할 수 있으므로, 연금수령시까지 투자기간이 길고 공격적인 투자성향을 가진 가입자에게 적합하다고 설명했다.

IRP는 '근로자퇴직급여 보장법'에 따라 위험자산에 대한 투자는 전체 적립금의 70%까지 가능하며 적립금의 30% 이상은 안전자산에 투자하도록 의무화하고 있다.

다만 위험자산이라 하더라도 분산투자로 위험을 낮춘 상품이나 IRP 전용 TDF(적격TDF) 등 위험이 제한된 상품은 예외적으로 적립금의 100%까지 투자가 가능하다.

연금저축은 투자자산 배분에 관한 별도의 규제가 없어 주식형펀드‧ETF 등 위험자산에 적립금의 100%까지 투자할 수 있어 공격적인 투자가 가능하다.

게다가 연금저축은 일부 인출이 상대적으로 자유롭기 때무네 투자기간이 충분히 남은 사회초년생이라면 IRP보다는 연금저축의 납입 비중을 높이는 것이 더 적합하다는 것이 금감원의 설명이다.

각 상품 간 이전은 특별한 제한이 없지만 IRP와 연금저축 간에는 소득세법상 이전 요건이 충족하는지도 살펴야 한다.

[소비자가만드는신문=문지혜 기자]