과거 법정 최고금리를 25%에서 20%로 인하한 뒤 저축은행의 저신용자 신규 대출 취급액이 40% 이상 감소한 전례가 있고, 현재 2금융권 대출승인율이 20%를 밑돌 정도로 저신용자에게 문턱이 높은 상황이다. 저축은행이 15%가 넘는 이자를 물리고 있는 신용점수 500점 이하의 경우 법정 최고금리가 인하되면 역마진이 발생해 향후 대출이 가로막힐 것으로 보인다.

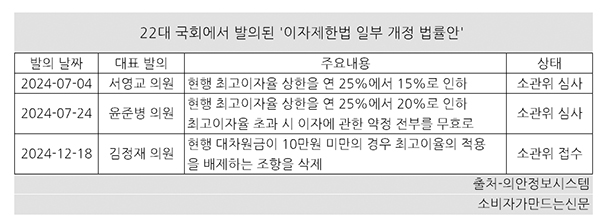

24일 국회 의안정보시스템에 따르면 법정 최고금리 인하를 주요골자로 한 ‘이자제한법 일부 개정 법률안’이 여러 건 발의됐다.

이 가운데 서영교 더불어민주당 의원이 지난해 7월 대표발의한 법률 개정안은 금전대차에 관한 계약상의 최고이자율 상한을 현행 ‘연 25%’에서 ‘연 15%’로 하향 조정하는 내용을 담고 있다.

이자제한법 2조1항에는 최고이자율은 25%를 초과하지 않는 범위 안에서 대통령령으로 정할 수 있다고 나와 있다. 2021년 4월 대통령령 개정으로 최고 금리는 20%로 제한됐다.

최근 들어 정치권은 각종 토론회를 통해 법정 최고금리를 현행 20%에서 15%로 인하하는 방안을 논의하는 등 최고금리 인하에 대해 적극적인 움직임을 보이고 있다.

고금리에 부담을 느끼는 서민들을 위해 최고금리를 인하하자는 주장이지만 저축은행 등 제2금융권은 이 법안이 저신용 취약차주의 대출 문턱을 더 높이고 이들을 불법 사금융으로 내몰 수 있다고 지적하고 있다.

SBI저축은행, OK저축은행, 한국투자저축은행, 웰컴저축은행, 애큐온저축은행 등 대다수 저축은행들은 4년 전 법정 최고금리가 24%에서 20%로 인하된 이후 저신용자 대출 취급이 큰 폭 줄어든 만큼 추가 인하는 현실적으로 불가능하다고 보고 있다.

실제로 79개 저축은행의 저신용자(신용점수 600점 미만) 신용대출 신규 취급액은 지난 2022년 4006억 원에서 2023년 2368억 원으로 40.9% 감소했다. 지난해 2655억 원으로 소폭 증가했으나 여전히 2022년 수준에 미치지 못한다.

전체 신용대출 공급 규모가 2022년 17조8062억 원에서 지난해 14조3626억 원으로 급감한 가운데 저신용자가 차지하는 비율도 2.2%(4006억 원)에서 1.8%(2655억 원)로 감소했다.

일부 저축은행은 현재 신용점수 401점~500점의 저신용자에게 16%~19%대의 대출 금리를 적용하고 있다. 15%로 인하된다면 역마진이 발생할 수밖에 없다.

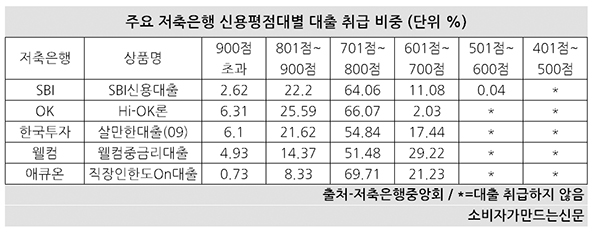

현재 5대 저축은행의 대출 취급 비중은 신용점수 701점~800점대의 비교적 고신용자에 집중돼 있다.

업계 1위인 SBI저축은행의 ‘SBI신용대출‘에서 신용점수 701점~800점대 차주의 대출 비중은 64.1%에 달한다. 601점~700점대는 11.1%에 그친다. 501점~600점대는 0.04%로 사실상 취급하지 않는 수준이다.

OK저축은행도 ‘Hi-OK론’의 신용점수 701점~800점대 취급 비중이 66.1%다. 601점~700점대는 2%, 501점~600점은 취급하지 않는다.

저축은행 업계는 법정 최고금리가 15%로 추가 인하되면 저신용자의 대출 문턱이 더욱 높아질 수밖에 없으며 저축은행들이 서민금융기관 역할을 제대로 수행하기 어려워질 것이라며 우려하고 있다.

업계 한 관계자는 “현재 법정 최고금리가 20%인 상황에서도 2금융권의 대출 승인률이 20%를 밑도는 경우가 많다. 10명이 신청해도 겨우 2명만 대출을 할 수 있다는 뜻이다. 2금융권에서 대출이 안 되는 취약차주들은 불법 사금융으로 내몰릴 수밖에 없는 구조”라며 우려했다.

또 다른 업계 관계자는 “지금도 중저신용자들 대상 대출이 점점 줄어드는 상황이다. 정책금융 상품조차 대출 금리가 16% 이상인 경우가 많은데 법정금리를 15%로 인하하자는 것은 현실성이 없다”라고 말했다.

한편 불법사금융 피해신고 건수는 증가하는 추세다. 작년 금융감독원 불법사금융 피해신고센터에 접수된 불법사금융 피해신고가 1만5397건으로 전년 대비 12% 증가한 것으로 나타났다.

[소비자가만드는신문=이은서 기자]