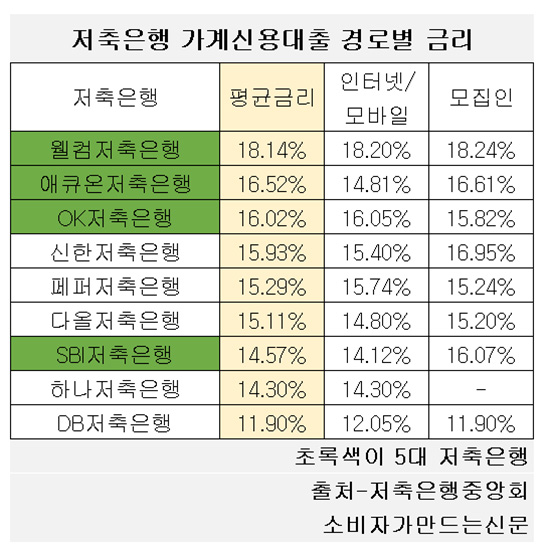

10대 저축은행으로 넓혀보면 DB저축은행이 11%대로 가장 낮았다.

다른 저축은행에 비해 차주들의 신용등급이 높아 평균금리가 상대적으로 낮게 책정된 것으로 보인다.

22일 저축은행중앙회에 따르면 지난달 자산규모 상위 9개 저축은행이 취급한 가계신용대출 평균금리는 11.9%~18.14%로 나타났다. 한국투자저축은행은 가계신용대출을 취급하지 않았다.

인터넷·모바일을 통해 대출받은 경우는 12.05%~18.2%이며 모집인을 통해 대출받은 경우는 11.9%~18.24%다.

웰컴저축은행은 평균금리뿐만 아니라 인터넷·모바일, 모집인 모두 18%대로 최고금리를 기록했다.

웰컴저축은행 측은 "저신용자 등 취약차주에 대출이 집중돼 평균금리가 높게 나타났다"고 설명했다.

실제 웰컴저축은행의 금리 구간별 대출 비중을 보면 연 12% 이하 비중은 0%로 고신용자 대출은 사실상 없는 것으로 나타났다. 연 18% 초과~20% 이하의 비중은 69.3%다.

일반적으로 고신용자로 분류되는 신용점수 800~900점대 차주의 대출 평균금리는 연 11%~15% 수준으로 책정된다. 신용점수가 낮을수록 금리는 더 높아진다.

5대 저축은행 중 가계신용대출 평균금리가 가장 낮은 SBI저축은행의 경우 고신용자 대출 비중이 상대적으로 높았고 저신용자 비중은 낮았다. 대출금리 연 12% 이하 구간의 비중은 16.23%다. 반면 연 18% 초과~20% 이하의 비중은 9.86%에 그쳤다.

게다가 SBI저축은행은 2015년경 중금리 대출 시장에 일찍 진출해 시장을 선점하면서 상대적으로 낮은 금리를 제공할 수 있다고 설명했다.

5대 저축은행 중 애큐온저축은행은 16.52%, OK저축은행은 16.02%의 평균금리를 기록했다.

10대 저축은행 중에서는 DB저축은행이 유일하게 11%대의 평균금리를 기록했다. 인터넷·모바일 12.05%, 모집인 11.9%로 대출 경로별 금리에서도 가장 낮은 수치를 보였다.

대체로 모집인을 통해 대출을 받을 경우 인터넷·모바일 대출보다 금리가 더 높은 것으로 나타났다. 금리에 수수료율이 포함되기 때문이다.

이와 달리 인터넷·모바일 경로의 대출금리가 더 높은 곳은 OK저축은행, 페퍼저축은행, DB저축은행이다.

이들은 비대면 경로를 통한 대출 금리가 더 높은 이유에 대해 차주의 신용등급 차이에 따른 결과라고 설명했다.

업계 한 관계자는 “차주의 신용등급에 따라 비대면 대출 금리가 달라질 수 있으며 차주들의 상황에 따라 매달 금리가 변동되므로 항상 높은 금리가 적용되는 것은 아니다”라고 설명했다.

[소비자가만드는신문=이은서 기자]