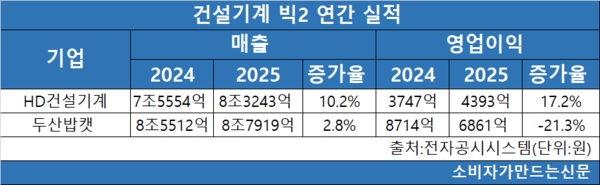

북미 비중이 높은 두산밥캣은 건설 수요 둔화에 고금리 직격탄을 맞아 영업이익이 20% 이상 감소한 반면 HD건설기계는 신흥시장 판매 확대를 바탕으로 매출과 영업이익이 두 자릿수 비율로 증가했다.

11일 전자공시시스템에 따르면 두산밥캣의 2025년 매출은 8조7919억 원으로 전년 대비 2.8% 증가했다. 다만 영업이익은 6861억 원으로 21.3% 감소했다.

북미를 비롯한 선진 시장에서 건설 수요가 둔화된 가운데, 고금리 환경이 이어지며 건설 투자 위축이 지속된 영향이다.

지역별 매출(달러 기준)을 보면 관세 불확실성 등의 영향으로 북미 매출은 전년 대비 3% 감소했다. ALAO(아시아·라틴아메리카·오세아니아) 지역은 내수 수요 위축이 겹치며 13% 줄었다. 반면 EMEA(유럽·중동·아프리카) 지역은 전년 수준의 수요가 유지되며 1% 증가했다.

시장에서는 향후 미국이 금리 인하 국면으로 전환할 경우 자금 조달 부담 완화와 함께 인프라 공사 재개로 건설기계 수요가 회복될 가능성도 거론된다.

두산밥캣은 2026년 연간 전망으로 매출 64억5000만 달러, 영업이익 4억8200만 달러를 제시했다.

회사 관계자는 “주요 시장 수요가 소폭 하락할 것으로 예상되지만, 딜러 재고 확충과 점유율 확대 등을 통해 매출 증대를 추진할 것”이라고 말했다.

HD건설기계는 신흥시장을 중심으로 한 판매 확대에 힘입어 매출과 영업이익이 모두 증가했다.

HD건설기계는 지난 1월 1일 HD현대건설기계가 HD현대인프라코어를 흡수합병하며 통합 법인으로 공식 출범했다.

연결 조정 전 단순 합산 기준으로 HD현대건설기계와 HD현대인프라코어의 2025년 합산 매출은 약 8조3243억 원으로 전년 대비 10.2% 증가했다. 영업이익은 4393억 원으로 17.2% 늘었다.

HD현대건설기계는 지난해 매출 3조7765억 원으로 전년 대비 9.8% 증가했다. 아프리카 등 신흥시장 수요 확대와 선진 시장에서 딜러 재고 안정화에 따른 도매 판매 증가가 매출 확대에 영향을 미쳤다.

신흥시장에서는 광산(마이닝)과 인프라 개발 수요가 이어지며 매출이 1조2295억 원으로 전년 대비 21% 증가했다. 유럽과 중국도 각각 4611억 원, 2667억 원을 기록하며 수요 개선에 힘입어 각각 18%, 26% 성장했다.

영업이익은 1709억 원으로 전년 대비 10.3% 감소했다. 북미 지역 관세 대응 비용과 중국 사업 재편 과정에서 발생한 일회성 비용이 반영된 영향이다. 회사 측은 일회성 요인을 제외하면 판가 인상과 환율 효과 등으로 수익 구조는 유지되고 있다고 설명했다.

HD현대인프라코어의 2025년 매출은 4조5478억 원으로 전년 대비 10.5% 증가했다. 영업이익은 2864억 원으로 55.5% 늘었다. 판매 확대와 판가 인상, 프로모션 비용 감소 효과가 맞물렸기 때문이다.

사업 부문별로 보면 건설기계 부문은 중남미와 아프리카를 중심으로 한 신흥시장의 인프라 투자와 자원 개발 수요 증가가 매출 성장을 견인했다. 북미와 유럽 등 선진 시장도 경기 회복과 기저효과 영향으로 전년 대비 매출이 증가했다.

특히 중국 시장에서는 사업 재편 효과가 가시화되면서 매출이 전년 대비 56% 증가한 4224억 원을 기록했다.

HD건설기계는 2026년 경영 목표로 매출 8조7218억 원을 제시했다. 지역별로는 북미와 유럽을 핵심 시장으로 설정했으며, 북미 매출 목표는 전년 대비 약 26% 증가한 8971억 원, 유럽은 16% 늘어난 1조1555억 원으로 잡았다.

사업 부문별로는 건설기계 매출을 6조1177억 원까지 확대하고, 엔진 사업은 전년 대비 약 10% 성장한 1조4530억 원 달성을 목표로 하고 있다. AI 데이터센터 전력 수요 확대에 대응해 초대형 고속 엔진 라인업을 강화하고, 방산 엔진 수출 확대도 추진할 계획이다.

HD건설기계 관계자는 “주력 사업인 건설장비를 비롯해 수익성이 높은 애프터마켓(AM)과 엔진 등 전 사업 부문에서 균형 있는 성장을 추진할 계획”이라고 밝혔다.

[소비자가만드는신문=이범희 기자]