정길호 대표는 외형을 키워 OK저축은행을 임기 중 업계 2위의 저축은행으로 안착시킨 10년 장수 ceo다.

재임 기간 소매금융에 집중된 사업 포트폴리오를 다변화하면서 OK저축은행의 총 자산을 4배 이상 불렸다. 이 공로를 인정받아 지난해 12월 6번째 연임에도 성공했다.

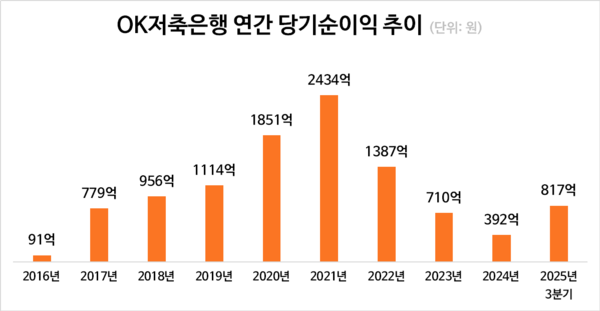

하지만 부동산PF 부실 사태로 인해 2022년부터 당기순이익은 지속적으로 악화되고 있어 수익성 다각화와 건전성 개선은 정 대표의 과제로 남아 있다.

◆ 대부업 자산 흡수로 자산 규모 4배 확대...단기 실적보다 내실 강화 우선 확보

그는 1967년생으로 서울대 경제학과를 졸업했다. 1991년 한국씨티은행 인사부에 입사한 후 왓슨 와야트 코리아 컨설턴트 인사담당, 휴먼컨설팅그룹(HCG) 부사장 등을 역임하며 주로 인사 분야에서 전문성을 쌓았다.

OK금융그룹과 인연을 맺은 것은 지난 2010년이다. 당시 아프로서비스그룹(現 OK금융그룹)으로 입사해 경영지원본부장을 맡아 기존 대부업 인력을 저축은행 업권에 적합한 인력으로 재구성하는 작업을 맡아 OK저축은행 출범의 기틀을 닦았다는 평가를 받았다.

이후 2014년부터 OK저축은행으로 이동해 경영지원본부장과 소비자금융본부장을 거친 뒤 2016년 7월 OK저축은행 대표이사로 선임됐다.

정 대표 취임 전 OK저축은행은 대부업 청산으로 인해 규모도 작고 건전성도 취약했다. 아프로서비스룹은 2014년 금융당국으로부터 저축은행 인수 조건으로 대부업 자산을 40% 이상 감축하고 대부업을 청산하기로 약속했다. 그로 인해 정 대표는 취임 직후 대부업 청산과 수익성·건전성 개선과제를 떠안게 됐다.

정 대표는 OK저축은행을 키우고자 가장 먼저 대부업 차주 자산을 저축은행으로 이전했다. 실제 OK저축은행은 정 대표 취임 직전인 2015년 자산총계가 2조1881억 원에 그쳤다.

그러나 취임 직후인 2016년 자산총계는 3조5482억 원으로 늘어났으며 2025년 9월 기준 자산총계는 12조5955억 원을 기록했다. 정 대표 취임 이후 9년 만에 자산이 4배 가까이 불어난 것이다.

지난해 1분기에는 OK저축은행 자산총계가 13조6612억 원으로 13조4073억 원을 기록한 SBI저축은행을 제치고 사상 처음으로 저축은행 업계 1위에 오르기도 했다.

OK저축은행이 대부업의 부정적인 이미지를 탈피하기 위해 내세운 캐릭터 '읏맨' 역시 정 대표의 보이지 않는 성과로 꼽힌다.

OK금융그룹은 과거 원캐싱, 미즈사랑, 러시앤캐시 등 대부업 중심 금융그룹의 이미지가 강했다. 정 대표는 취임 2년 차였던 2017년 런칭한 자체 브랜드 '읏맨' 마케팅으로 이미지 개선에 크게 성공했다는 평가를 받고 있다.

업계 2위 저축은행으로 도약시킨 데 이어 이미지 개선까지 이뤄낸 정 대표는 OK금융그룹 내 입지도 탄탄하다.

지난해 12월 OK저축은행의 임원추천위원회는 정 대표를 최고경영자 후보로 추천한 배경에 대해 "정 대표는 금융 및 경영 분야에서 풍부한 경험과 전문성을 보유하고 있다"며 "특히 저축은행 업권의 리스크 관리와 내부통제 등 주요 경영 전반에 폭넓은 이해와 전략적 리더십을 겸비하고 있다"고 설명하며 신뢰를 보내기도 했다.

◆ 부동산PF 부실로 당기순이익 악화 지속...수익성 다각화·건전성 개선은 과제로

다만 OK저축은행의 수익성은 2022년부터 주춤하고 있다. 2021년 당기순이익은 2434억 원으로 역대 최대 실적을 달성했다. 그러나 다음해엔 전년 대비 43% 감소한 1387억 원을 기록했다. 연간별로 살펴보면 ▲2023년(710억 원) ▲2024년(392억 원) ▲2025년 3분기(817억 원)으로 집계됐다.

2022년 이후로 실적이 뒷걸음질하고 있는 건 부동산PF 부실 사태 때문이다. 과거 저금리와 부동산 상승기 당시 저축은행들은 부동산PF를 공격적으로 늘렸다. 그러나 미국발 금리 인상으로 금리가 급등하자 분양 시장이 얼어붙고 PF 시행사들은 자금난에 빠져 부실 사태에 닥치게 됐다.

이같은 위기를 벗어나기 위해 정 대표는 부동산PF 비중을 축소하고 유가증권 투자 등 수익원을 다각화하는 쪽으로 포트폴리오를 재편했다.

유가증권을 강화한 결과 지난해 3분기 기준 OK저축은행의 유가증권 규모는 2조798억 원으로 전년 동기 대비 40.6%나 증가했다.

외형 확장보다 건전성 회복 중심의 내실 경영에 집중하기도 했다. 실제 지난해 3분기 OK저축은행의 고정이하여신비율은 전년 동기 대비 1.49%포인트 하락한 9.68%를 기록했다. 동기간 연체율은 7.28%로 2.44%포인트 떨어졌다.

건전성은 개선됐으나 저축은행업권 평균에 비하면 높은 편이다. 업권 평균인 고정이하여신비율과 연체율은 각각 8.79%, 6.9%다.

OK저축은행은 올해 내부통제 강화 및 안정적인 경영 기반 확립과 수익원 다각화에 나설 방침이다.

OK저축은행 관계자는 "당사는 적극적인 상매각을 통해 지표 관리를 해왔으며 향후에도 비율 개선을 위해 노력할 예정"이라며 "내부통제 강화 및 안정적인 경영 기반을 확립하고 IB 금융 및 기업여신 중심의 투자 수익성을 강화하는 등 수익원 다각화를 추진하겠다"고 말했다.

[소비자가만드는신문=서현진 기자]