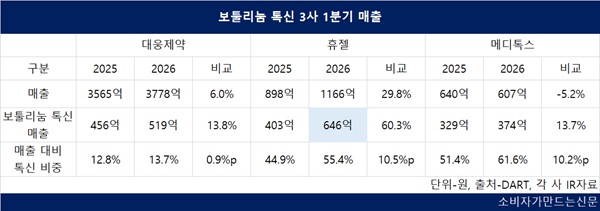

국내 보툴리눔 톡신 주요 3사인 대웅제약(대표 박성수·이창재), 휴젤(대표집행임원 장두현), 메디톡스(대표 정현호)가 올해 1분기 나란히 톡신 매출을 두 자릿수 비율로 끌어올렸다.

휴젤은 미국 시장에 진출한 ‘레티보’ 성장에 힘입어 톡신 매출 646억 원을 올리며 지난해 1분기 1위였던 대웅제약을 제쳤다.

톡신이 주력인 휴젤과 메디톡스의 수익성은 크게 엇갈렸다. 메디톡스는 연구개발비와 소송·규제 대응 부담으로 휴젤과의 영업이익률 격차가 30%포인트가량 발생했다.

21일 전자공시시스템과 각 사 1분기 IR 자료에 따르면 휴젤의 올해 1분기 보툴리눔 톡신 매출은 646억원으로 전년 동기 대비 60.3% 증가했다. 같은 기간 전체 매출은 1166억원으로 29.8% 늘었다. 전체 매출에서 톡신이 차지하는 비중은 55.4%로 전년 동기보다 10.5%포인트 높아졌다.

대웅제약의 톡신 매출은 519억원으로 13.8% 증가했다. 지난해 1분기에는 대웅제약이 휴젤보다 톡신 매출이 53억원 많았지만, 올해 1분기에는 휴젤이 대웅제약을 127억원 앞서며 순위가 뒤바뀌었다.

메디톡스의 톡신 매출은 374억원으로 13.7% 증가했다. 전체 매출은 607억원으로 5.2% 줄었지만 톡신 매출 비중은 61.6%로 10.2%포인트 상승했다. 전체 외형은 줄었지만 톡신 사업의 존재감은 오히려 커진 셈이다.

휴젤과 메디톡스는 모두 보툴리눔 톡신이 전사 매출의 절반 이상을 차지하지만 수익성에서는 큰 차이를 보였다. 올해 1분기 휴젤의 톡신 매출 비중은 55.4%, 메디톡스는 61.6%로 메디톡스의 톡신 의존도가 더 높았다. 그러나 영업이익률은 휴젤이 40.8%, 메디톡스가 12.2%로 30%포인트 가까이 벌어졌다.

휴젤은 보툴렉스·레티보의 해외 판매 확대가 매출 성장으로 이어지면서 톡신 생산 고정비를 흡수하는 효과가 커졌다. 반면 메디톡스는 차세대 톡신 개발에 따른 연구개발비 부담이 컸다. 메디톡스의 1분기 연구개발비는 103억원으로 매출의 17% 수준이다. 휴젤의 연구개발비는 31억원으로 매출 대비 3% 미만이다.

메디톡스의 수익성 부담 요인으로는 높은 연구개발비 외에 장기화된 소송·규제 대응 비용도 꼽힌다. 현재도 식품의약품안전처와 품목허가 취소 및 제조판매중지 관련 행정소송을 진행 중이고, 앨러간·대웅제약 등과의 소송도 남아 있다. 이 같은 소송 대응은 판관비 부담으로 이어지고 있다. 메디톡스 측은 소송 리스크가 해소될 경우 이익 정상화가 가능하다는 입장이다.

휴젤의 톡신 성장은 미국 시장 상업화와 맞물린다. 올해 1분기 휴젤의 미주 지역 매출은 165억원으로 전년 동기 37억원보다 약 4.5배 확대됐다. 휴젤은 2024년 2월 미국 식품의약국(FDA)으로부터 레티보 50유닛과 100유닛 품목허가를 받았다. 미국은 유럽, 중국과 함께 세계 3대 톡신 시장으로 꼽힌다.

휴젤은 미국 파트너사 베네브와 현지 시장 확대를 위한 마케팅에 나서고 있다. 레티보의 미국 판매가 올해부터 본격적으로 매출에 반영되면서 톡신 매출 증가폭이 커진 것으로 풀이된다.

미국 공급 확대를 위한 허가 관리도 병행하고 있다. 휴젤은 지난달 23일 FDA에 거두공장 B동 동결건조 생산라인을 미국 수출용 제조시설로 추가하기 위한 사전승인 변경신청(PAS)을 제출했다. 국내 공급에 활용해온 B동 생산능력을 미국 공급에도 활용해 생산 유연성을 확보하려는 조치다.

대웅제약의 나보타도 성장세를 이어갔다. 성장의 중심은 해외다. 올해 1분기 나보타 매출 519억원 가운데 424억원이 수출에서 나왔다. 나보타 수출 매출은 전년 동기 대비 13.6% 증가했다.

특히 미국에서는 파트너사 에볼루스를 통해 북미 시장 입지를 강화하고 있다. 에볼루스는 누적 회원 약 150만명의 로열티 플랫폼을 기반으로 고객을 확보하고 있다. 올해 1분기 보상 시술 건수는 25만5000건 이상으로 분기 최고치를 기록했다. 에볼루스는 유럽에서도 필러 출시를 병행해 톡신과 필러 교차 시술 수요를 활용하는 전략을 펴고 있다.

메디톡스의 톡신 매출 확대는 해외 뉴로녹스·뉴럭스와 국내 코어톡스가 이끌었다. 회사 측은 해외에서 뉴로녹스 24개국, 뉴럭스 9개국 등록을 완료했고, 두 제품을 병행하는 듀얼 브랜드 전략으로 매출 성장세가 지속되고 있다고 설명했다. 지난해 12월에는 메디톡스 계열사 뉴메코가 아미코 그룹과 중동 10개 지역을 대상으로 톡신 공급계약을 체결하며 판매망을 넓혔다.

메디톡스는 차세대 톡신 개발도 병행하고 있다. 비동물성 액상형 톡신 ‘MT10109L’, 이를 프리필드시린지 형태로 확장한 ‘PF30’, 유전자 재조합 톡신 ‘MT951’이 대표적이다. 특히 MT10109L은 연내 FDA에 생물의약품 품목허가신청(BLA)을 재제출한다는 계획이다.

업계 관계자는 “톡신은 매출이 늘어날수록 영업이익 증가폭이 확대되는 영업 레버리지 효과가 있다”며 “휴젤의 경우 국내보다 유닛당 단가가 높은 해외 수출이 늘면서 고마진 구조가 이어지는 것으로 보인다”고 말했다.