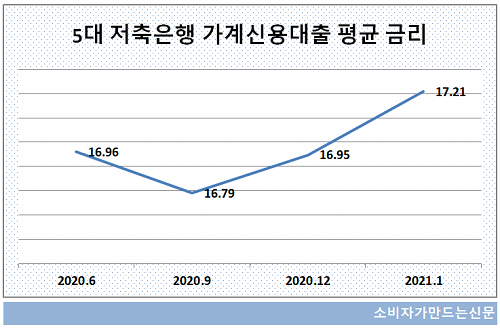

10일 저축은행중앙회에 따르면 자산규모 기준 상위 5대 저축은행인 SBI저축은행, OK저축은행, 페퍼저축은행, 한국투자저축은행, 웰컴저축은행의 평균 가계신용대출금리는 지난해 9월부터 꾸준히 상승하며 17.21%를 기록했다.

이중 금리가 가장 높은 곳은 웰컴저축은행이다. 웰컴저축은행의 가계신용대출 금리는 올해 1월 18.77%로 지난해 9월 17.49% 대비해 상승폭(1.28%P) 역시 가장 컸다.

월컴저축은행 관계자는 "지난 연말 잠시 프리미엄 중금리 대출 상품 취급을 중단하고 코로나19 여파로 은행에서 대출이 불가한 차주가 넘어와 최대한 수용하다보니 부득이하게 금리가 소폭 상승했다"고 설명했다.

SBI저축은행은 17.40% 금리를 부과하고 있다. 작년 9월 16.64% 대비 0.76%포인트 상승했다. 이어 페퍼저축은행과 한국투자저축은행이 각각 16.61%, 15.27%로 뒤를 이었다. 두 저축은행 모두 지난해 9월과 비교해서 각각 0.12%포인트, 0.58%포인트 금리를 인상했다.

이에 대해 저축은행들은 현재 금융당국의 대출 규제압박이 없지만 향후 있을 제재에 대한 대비책이라는 설명이다. 시중 은행권 제재로 대출 수요가 저축은행으로 몰리는 상황에서 선도적으로 건전성 관리를 한다는 계획이다.

앞서 가계대출 동향 관련 회의를 통해 금융감독원은 "2금융권 대출은 기본적으로 중·저신용자 위주의 생계형에 기반을 두다 보니 시중은행과 다르게 바라볼 필요가 있다. 만약 섣불리 규제했다가는 대출 수요자들을 대부업체로 내몰리게 하는 등의 큰 폐해가 있을 수 있어 신중하게 접근해야 한다"고 언급한 바 있다.

이에 대해 저축은행 관계자는 "시중은행을 중심으로 대출 제재가 가해지는 상황에서 저축은행을 통한 대출이 기하급수적으로 증가하게 된다면 역시 당국의 제재를 피하지 못할 것으로 보고 있다"며 "특히 저축은행 신용대출 경우 차주가 제때 상환하지 못하는 부실 여신 가능성도 존재해 금리 조정이 필요하다"고 설명했다.

한편 KB국민은행과 신한은행, 하나은행, 우리은행, NH농협은행 등 5대 시중은행의 경우 이미 당국의 제재를 받고 있다. 각 은행은 올해 가계대출 증가율 관리 목표를 제출했는데 금융당국 규제로 5% 안팎 수준으로 일괄 조정될 것으로 예상된다.

[소비자가만드는신문=이예린 기자]