IBK기업은행은 꺾기로 의심되는 거래가 많은 것은 중소기업 대출이 가장 많은 은행 특성이 반영된 결과일 뿐이고, 실제로는 시스템상 꺾기가 원천 차단돼 있다고 설명했다.

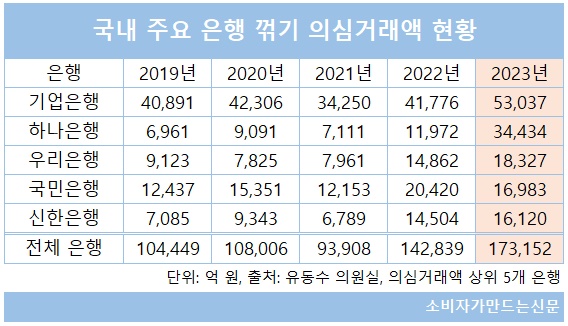

더불어민주당 유동수 의원실에 따르면 지난해 국내 은행의 꺾기 의심 사례는 15만9건, 거래 금액은 17조3152억 원으로 연간 기준 역대 최대를 기록했다.

개별 은행 중에서는 건수 기준으로는 KB국민은행이 3만800건으로 가장 많았고 ▲기업은행(2만2985건) ▲하나은행(2만2649건) 순이었다. 거래금액 기준으로는 기업은행이 5조3037억 원으로 가장 많았고 ▲하나은행(3조4434억 원) ▲우리은행(1조8327억 원) 순이었다. 국책은행인 기업은행이 건수 기준 2위, 금액 기준 1위인 셈이다.

금융권에서는 '여신(대출) 실행일 기준 전후 1개월 초과 2개월 이내' 금융상품 계약건에 대해 '꺾기 의심거래'로 보고 있다.

과거 중소법인이나 개인을 상대로 대출 실행시 은행들이 부가 상품 가입을 권유하는 행위인 꺾기가 기승을 부리자 일정기간 금융상품 가입을 원천 금지시켰다. 현재 각 은행들은 '여신 실행일 기준 전후 1개월 간' 모든 금융상품 가입 자체가 금지되어있다.

기업은행은 지난 2019년부터 2023년까지 5년 연속으로 꺾기 의심거래액이 가장 많은 은행이었다. 이 때문에 매년 국정감사 전후로 정치권을 중심으로 기업은행이 국책은행으로서 불법 행위인 꺾기를 조장하고 있다는 비판을 받고 있다.

그러나 '꺾기왕' 오명에 대해 기업은행은 억울한 측면이 있다는 주장이다. 우선 꺾기 의심거래 건수와 금액이 타행 대비 많은 것은 중기 대출액이 많은 기업은행 특성상 중기 법인과의 거래액이 많다는 점이 반영된 결과라는 것이다.

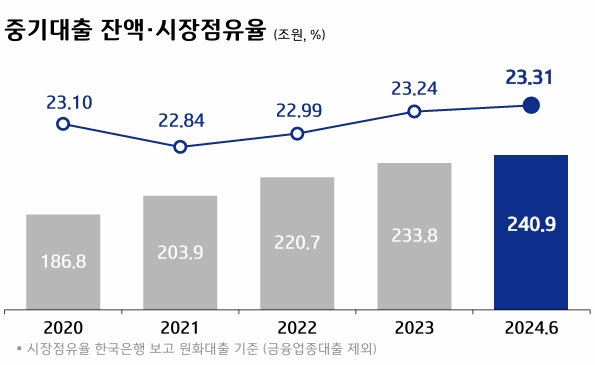

올해 7월 말 기준 기업은행의 중기 대출 점유율은 23.24%로 은행권 1위를 유지하고 있다. 특히 기업은행 전체 대출 잔액 291조7000억 원 중 82.3%가 중기 대출인데 이는 전체 여신잔액의 70% 이상을 중기대출로 채워야 하는 중소기업은행법상 의무 기준이기 때문이다.

기업은행은 구속행위 의심거래 감축을 위해 여신 실행일 기준 전후 1개월 초과 2개월 이하 상품거래 가입 실적은 경영평가에서 제외하고 저신용등급 기업에 대해서는 금융상품 가입을 제한하는 등 임직원 및 지점 단위에서 꺾기를 유발할 유인 자체를 만들지 않고 있다는 점에서 해당 거래액이 꺾기 거래라고 보기 어렵다는 입장이다.

기업은행 관계자는 "해당 기간에 일어나는 고객의 자발적인 상품 가입은 소비자의 선택권 보장 차원에서 허용하고 있다"면서 "지난해 꺾기 의심거래 가입 금액은 이미 가입한 예적금 등의 수신상품 만기도래 재예치 비율이 63.3%로 대다수라는 점에서 꺾기로 볼 수 없다"고 말했다.

은행권에서도 꺾기 방지를 위해 제도적 장치를 마련한 상황에서 소비자가 대출 실행일과 가까운 일자에 상품 가입을 했다는 이유로 꺾기 의심 계약으로 보는 것은 부당하다는 입장이다. 대출 우대금리 조건으로 당행 수신 상품 가입을 제시하는 것은 사기업인 은행 입장에서는 정당한 영업행위라는 주장이다.

대형 시중은행 관계자는 "여신 실행일 전후 1개월 초과 2개월 이내 상품 가입에 대해서도 꺾기 의심 사례라고 단정 짓는다면 은행의 정상적인 영업 활동에도 제약이 있는 무리한 요구"라며 "여신 실행일 전후 언제부터가 의심사례가 아닌지 기준을 제시해줄 수도 없는 노릇"이라고 밝혔다.

최근 이 문제를 제기한 유동수 의원실 측은 은행권의 꺾기 의심 거래규모가 매년 증가 추세이고 기업은행의 경우 중소기업은행법상 설립된 국책은행임에도 시중은행보다 거래 규모가 크다는 점을 문제로 제시하고 있다. 실제 영업현장에서 꺾기로 의심할 만한 정황도 포착하고 있다는 지적이다.

유동수 의원실 관계자는 "꺾기 의심 거래건수과 거래금액이 매년 증가하는 추세에서 과연 은행들이 얼마나 개선을 했는지에 대한 의구심이 있는 것은 사실"이라면서 "특히 기업은행은 다른 시중은행 대비 금액이 상대적으로 많고 중소상공인 고객 비중이 높은 일종의 우월적 지위에 있을 것이라는 점에서 국책은행으로서 운영을 하라는 지적"이라고 밝혔다.

[소비자가만드는신문=김건우 기자]