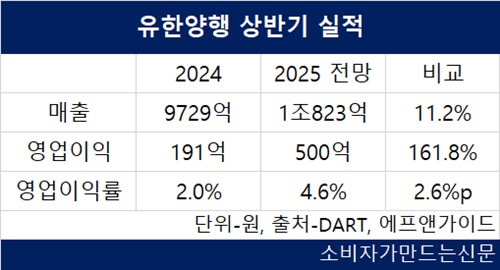

18일 금융정보업체 에프앤가이드에 따르면 상반기 유한양행의 매출은 1조823억 원으로 11.2% 늘어날 전망이다. 영업이익 전망치는 500억 원으로 161.8% 증가하게 된다. 영업이익률은 4.6%로 지난해보다 2.3배 높아질 것으로 보인다.

유한양행을 포함해 GC녹십자, 종근당, 한미약품, 대웅제약 보령 등 매출 1조 원 이상을 기록한 제약사 6곳의 지난해 평균 매출은 1조5449억 원, 영업이익 1035억 원으로 영업이익률은 6.7%로 나타났다. 유한양행 영업이익률은 2.7%로 평균보다 크게 낮은 수준이다.

유한양행은 글로벌 제약사 도약을 위해 렉라자의 뒤를 이을 신약 파이프라인을 육성 중이다. 알레르기 치료 후보물질 레시게르셉트(YH35324), 면역항암제 YH32364, 표적항암제 YH42946 등이 환자를 대상으로 하는 임상 단계에 돌입하면서 매년 매출 대비 10% 이상을 연구개발에 투자해왔다. 2020년부터 2024년까지 최근 5년간 연구개발비 총액은 1조163억 원에 달한다.

렉라자의 라이선스 수익은 별도 비용을 수반하지 않는다는 점에서 수익성 개선에 큰 도움이 된다.

유한양행은 2018년 11월 얀센 바이오테크에 렉라자의 글로벌 개발 및 상업화 권한을 기술수출했다. 이에 따라 각국에서 임상 단계 진입 또는 허가 시 마일스톤을, 판매 실적에 따라 일정 비율의 로열티를 받는다.

렉라자는 지난해 8월 미국에서 존슨앤드존슨(J&J) 이노베이티브 메디슨(구 얀센 바이오테크)의 항암제 리브리반트와 병용요법으로 허가를 받아 당해 4분기 첫 선을 보였다. J&J는 현지시간으로 지난 16일 올해 2분기 병용요법 매출이 1억7900만 달러(약 2484억 원)라고 밝혔다. 전년 동기 대비 159.4% 증가한 수치다.

이에 따라 유한양행이 받을 판매 로열티는 대략 70억 원 가량으로 추정된다. 거기에 더해 지난 3월 렉라자가 일본에서 허가 받은 데 따른 마일스톤 1500만 달러(약 207억 원)가 2분기 중 유입될 전망이다. 렉라자 라이선스 수익 277억 원은 증권가에서 전망한 유한양행의 2분기 영업이익 436억 원의 63.5%를 차지한다.

제니퍼 타우버트 J&J 이노베이티브 메디슨 회장은 “리브리반트와 라즈클루즈 병용요법은 전체 생존기간(OS)이 12개월 이상인 유일한 치료법”이라며 “폐암 1차 치료 분야에서 표준으로 자리매김할 것”이라고 말했다. 이어 “새롭게 치료를 시작한 환자 4명 중 한명은 병용요법을 선택하고 있다”고 강조했다.

자회사 유한화학의 원료의약품 해외 수출도 수익성에 증가에 영향을 줄 것이란 분석이 나온다.

2023년 말 시작한 화성공장 HB동 Bay-2 증설을 올해 1분기 중 완료했다. 증설된 시설의 생산능력은 14만8000리터로 3월부터 가동을 시작한 것으로 전해진다.

지난해 9월 글로벌 제약사 길리어드와 1077억 원 규모 원료의약품 공급계약에 따른 매출이 본격적으로 반영될 것이란 기대가 나온다.

김승민 미래에셋증권 연구원은 “지난 4월 준공을 완료해 화성공장의 (생산능력) 53만 리터 중 약 50%가 가동 중인 것으로 파악된다. 길러어드와 공급계약은 올해 2분기부터 본격적으로 매출 인식이 될 것으로 예상된다”고 말했다.

[소비자가만드는신문=정현철 기자]