이수영 OCI(구 동양제철화학) 회장이 최근 3달간 34% 이상 추락한 주가안정을 위해 자사주 매입을 검토 중이어서 투자자들의 관심이 쏠리고 있다.

OCI는 지난 6월 43만원에 달하던 주가가 20일 종가 기준 28만2천500원으로 곤두박질 쳤다. 8월까지만 해도 40만원대를 유지했으나 지난 5월 싱가포르 GDR 발행 및 글로벌 악재 등이 겹치면서 한 달새 10만원 가까이(-22.6%) 빠졌다.

21일 한국거래소에 따르면 OCI의 주가는 최근 글로벌 악재 등에 휘둘려 롤러코스터를 타고 있다. 3개월 전인 지난 6월20일 42만8천500원 대비 22% 이상 폭락했다.

결국 견디지 못한 OCI는 "자사주 매입 등 주가안정 및 주주가치 제고를 위한 방안을 검토하고 있다"며 자사주 매입 카드를 꺼내 들었다. 지난 주말 동안 주가 부양을 위해 OCI가 자사주를 매입할 것이라는 소문이 전혀 근거 없는 낭설은 아니었던 것이 확인되면서 투자자들이 크게 동요하고 있다. 이날 OCI는 전일보다 주가가 1만500원(3.86%) 오른 28만2천500원으로 장을 마감했다.

지난 주말 동안 주가 부양을 위해 OCI가 자사주를 매입할 것이라는 소문이 전혀 근거 없는 낭설은 아니었던 것이 확인되면서 투자자들이 크게 동요하고 있다. 이날 OCI는 전일보다 주가가 1만500원(3.86%) 오른 28만2천500원으로 장을 마감했다.

실제로 OCI는 연결기준 재무제표를 분석한 결과 올 상반기 현금 및 현금성자산을 97% 이상 늘렸다.

현금 및 현금성자산은 지난해 말 4천200억원에서 거의 2배로 늘어난 8천300억원으로 증가했다. 단기금융자산도 이 기간 동안 약 2천억원에서 3배 가량 늘어난 6천200억원으로 불어났다.

결과적으로 유동자산이 1조4천억원에서 2조5천억원으로 73% 늘어난 반면, 유동부채는 올 상반기 217억원(1.3%) 증가하는데 그쳤다.

게다가 OCI가 올인하고 있는 신재생에너지 부문의 태양광발전 소재인 폴리실리콘의 대규모 수주설에 대해서도 "현재로서는 확정된 사항이 없으나, 추후 결정 사항이 있을 경우 공시하겠다"고 입장을 밝혀 투자심리를 자극했다.

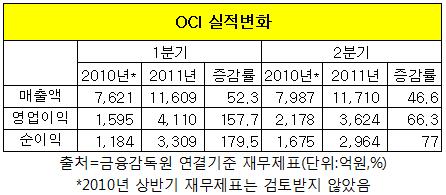

OCI는 신재생에너지 부문에서의 영업이익 비중을 지난해 57.3%(5천억원)에서 올 상반기 75.9%(5천900억원)로 끌어올렸다. 이로써 OCI의 전체 영업이익은 올 1분기 전년 대비 157.7%, 2분기에는 66.3% 급증했다.

한편 OCI그룹은 OCI, 유니온, 삼광유리, 유니드등 4개 유가증권 상장사와 이테크건설, OC머티리얼즈등 코스닥 상장사 2개, 비상장사 12개사로 총 18개 회사로 구성돼 있다.

전통사업인 석유석탄화학부문은 지난해 전체 매출액의 32.8%(1조2천억원)를 차지했으나, 올 상반기에는 비중이 26%(7천억원)으로 감소했다.

OCI는 지난 5월 총 7억 달러 규모(주당 발행가 51만원)의 글로벌주식예탁증서(GDR) 발행에 성공해 싱가포르 증시에 상장됐다. OCI는 GDR 발행을 통해 조달한 재원을 현재 건설 중인 폴리실리콘 제4공장(군산)과 제5공장(새만금) 시설투자에 사용하고, 자기자본을 확충해 신수종사업 투자를 확대할 방침이다.

현재 2만7천t의 폴리실리콘 생산능력을 보유한 OCI는 제4공장이 완공되는 2012년 말 총 연산 6만2천t의 생산능력으로 세계 1위로 올라서게 되며, 2013년 말 제5공장이 준공되면 연산 8만6천t의 생산능력으로 명실상부한 세계 1위 자리를 굳힐 것을 목표로 내세웠다.

폴리실리콘 업계 순위는 GCL, LDK 등의 공격경영으로 1위 중국(연간 약 6만t), 2위 미국(4만t), OCI 솔라앤에너지 등 한국(약 3만7천t)은 3위로 추정된다.[마이경제 뉴스팀/소비자가 만드는 신문=윤주애 기자]