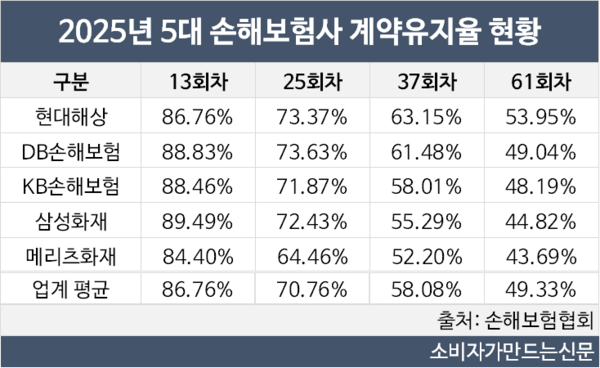

반면 메리츠화재는 1년차부터 5년차까지 유지율이 가장 낮은 것으로 나타났다.

14일 손해보험협회에 따르면 지난해 손보업계 평균 계약유지율은 1년차가 86.76%, 5년차는 49.33%로 집계됐다. 계약자의 절반이 5년 만에 계약을 해지하는 것으로 분석된다.

1년차는 삼성화재의 계약유지율이 가장 높았다. 삼성화재의 1년차 계약유지율은 89.49%를 기록했다.

2년차부터 계약유지율이 60~70%대로 떨어졌다. 2년차 계약유지율이 가장 높은 곳은 DB손해보험이다. DB손해보험의 2년차 계약유지율은 73.63%로 나타났다.

3년차와 5년차부터는 현대해상의 계약유지율이 가장 높았다. 현대해상의 3년차 계약유지율은 63.15%다. 60%대는 DB손해보험과 현대해상뿐이다. 삼성화재, KB손해보험, 메리츠화재 3곳은 유지율이 50%대에 그쳤다.

5년차 유지율은 현대해상이 손해보험사 중 유일하게 50%대를 넘어섰다. 현대해상의 5년차 유지율은 53.95%로 가장 낮은 메리츠화재보다 10%포인트 이상 차이가 발생했다.

현대해상 측은 장기 유지율을 높이기 위해 계약 초기부터 관리하고 있다는 입장이다.

현대해상 관계자는 "계약 초기의 유지율이 장기 관점에서 중요하다"며 "13회차나 25회차도 계약 초기부터 관리해 전체적인 유지율을 관리하고 있다"고 답했다.

반면 메리츠화재는 1년차부터 5년차까지 유지율이 가장 낮았다. 1년차엔 84.40%로 유일하게 업계 평균보다 낮았다. 2년차에도 64.46%로 역시 유일한 60%대다. 3년차와 5년차엔 각각 52.20%. 43.69%에 그쳤다.

메리츠화재는 계약유지율을 타사보다 보수적으로 산출하고 있다는 입장이다.

메리츠화재 관계자는 "현재 공시되는 유지율은 각사마다 기준이 조금씩 차이가 있다"며 "당사 유지율은 타사보다 보수적으로 산출 중이라 상대적으로 낮아보이며 향후 당사도 타사 기준으로 산출 예정이라 유지율 수치는 현재보다 높아질 것"이라고 답했다.

이어 "당사는 유지율 관리를 위해 설계사 교육, 승환 및 작성계약에 대한 강력한 페널티 등 다방면으로 노력 중이다"라고 강조했다.

보험계약 유지율은 상품 구조마다 다르지만 보통 불완전판매나 부당승환계약 여부가 장기 유지율에서 드러난다. 1~2년차엔 설계사들이 수수료를 지급받고 있기 때문에 고객을 관리할 수밖에 없지만 장기 유지율이 높다는 건 설계사들이 수수료를 모두 지급받았음에도 고객을 성실하게 관리하고 있다는 의미이기 때문이다.

보험업계 관계자는 "보통 계약 초기에 설계사들에게 수수료가 지급되기 때문에 계약 유지율이 높다는 건 그만큼 불완전판매나 부당승환계약이 없었다는 의미가 될 수 있다"며 "다만 보험 만기가 짧은 상품들도 있어서 유지율이 낮을 수밖에 없는 상품도 있어서 상품 구조마다 다르고 향후엔 장기 유지율이 더 중요한 수치가 될 것 같다"고 설명했다.

[소비자가만드는신문=서현진 기자]