계절적 비수기와 코로나19사태로 상반기 실적은 부진할 전망이지만, 하반기에 전기차 수요가 늘면서 연간 기준 실적은 지난해보다 개선되리라는 전망이다.

4월 들어 발표된 LG화학과 삼성SDI에 대한 증권가 전망치를 취합한 결과, LG화학의 1분기 매출은 7조4664억 원, 영업이익은 1456억 원으로 예상된다.

지난해 같은 기간에 비해 매출은 12.5% 증가하지만, 영업이익은 47.1% 감소한 수치다. 소형전지 호조에 석유화학부문에 환율효과가 더해져 매출이 증가한 것으로 예상된다.

삼성SDI는 1분기 매출은 2조2829억 원으로 0.9% 감소하고, 영업이익은 312억 원으로 73.7%나 줄어든 것으로 분석된다.

한화투자증권은 삼성SDI의 1분기 영업이익이 160억 원으로 전년에 비해 86.5%나 줄어들 것으로 봤다.

양사의 1분기 수익성 부진은 중대형전지가 계절적 비수기 영향으로 매출이 늘지 않았기 때문으로 분석된다. 또 지난해 에너지저장장치(ESS) 화재 이슈 이후 시장 신뢰가 떨어지면서 수주 회복이 더디게 진행되고 있는 것도 영향을 미쳤다는 평가다.

2분기에는 코로나19 영향이 본격화 되면서 스마트폰 수요부진이 발생해 수익성 부진이 이어질 수 있다는 지적이 나온다.

하지만 하반기 전기차 수요가 회복되면서 LG화학과 삼성SDI는 실적이 개선될 것이란 전망이 우세하다.

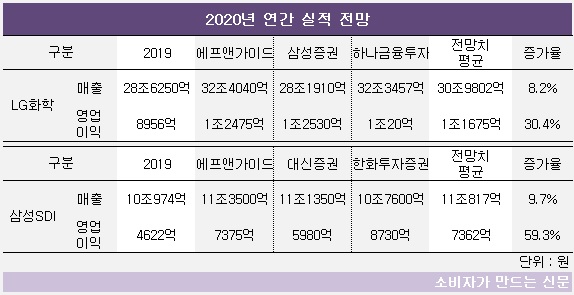

실제 연간 기준 증권가 실적 전망치는 모두 플러스 성장이다. 양사모두 매출이 10% 가까이 늘고, 영업이익도 30% 이상 증가할 것으로 예상된다.

2020년은 전기차 시장이 본격 확대되기 시작하는 시기로 유럽을 중심으로 EV향 배터리 매출이 크게 늘 것이란 전망이다.

LG화학의 전기차용 2차전지 유럽 출하량 비중은 65.8%(2019년 기준), 삼성SDI는 78.7%로 높다.

2차전지 누적 수주 규모도 LG화학 150조 원, 삼성SDI 50조 원으로 가동률 이슈만 해결되면 실적 회복에 나설 수 있을 것으로 분석된다.

현재 미국 미시간주에 위치한 LG화학과 삼성SDI의 배터리 공장은 코로나19 영향으로 지난달 25일부터 3주 기한으로 가동이 중단됐다.

시장 조사기관 BNEF(Bloomberg New Energy Finance)에 따르면 2040년 전 세계 자동차 시장에서 전기차 점유율은 57%에 이를 것으로 예상된다. 글로벌 전기차 판매량은 2018년 200만대를 넘겼고 2025년 1000만대, 2030년 2800만대, 2040년 5600만대로 성장할 것이란 전망이다.

LG화학 관계자는 “석유화학부문은 합성수지(ABS)와 폴리염화비닐(PVC) 등 주요 제품의 호조가 예상되며 주요 업체들의 정기보수가 집중돼 있어 시황 악화는 제한적일 것”이라며 “전지부문은 자동차 전지 출하가 늘면서 매출이 크게 늘고 신규 케파 수율 안정화를 통해 수익성도 개선될 것”이라고 설명했다.

LG화학은 올해 35조 원의 매출을 달성하겠다는 목표를 세웠다.

삼성SDI 측은 “유럽의 이산화탄소 배출규제 강화로 전기차 전지 시장이 55% 증가할 것으로 예상된다”며 “자동차 전지 공급 확대에 대한 준비를 철저히 하고 ESS도 안전성 강화 조치를 차질없이 진행해 나갈 계획”이라고 밝혔다.

[소비자가만드는신문=유성용 기자]