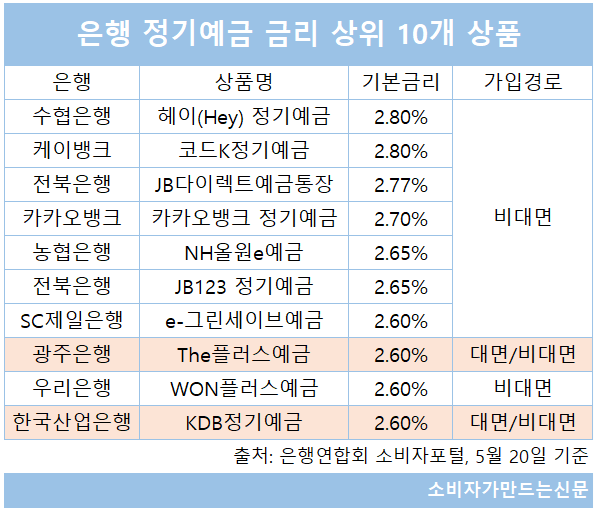

또 금리가 가장 높은 10개 정기예금 상품 가운데 비대면 전용상품이 8개를 차지할 정도로 금리에서도 우대를 받고 있다.

인터넷뱅킹이나 모바일뱅킹 활용이 어려운 디지털 취약층이 선택의 폭이나 금리 조건에서 불이익을 당하고 있는 셈이다.

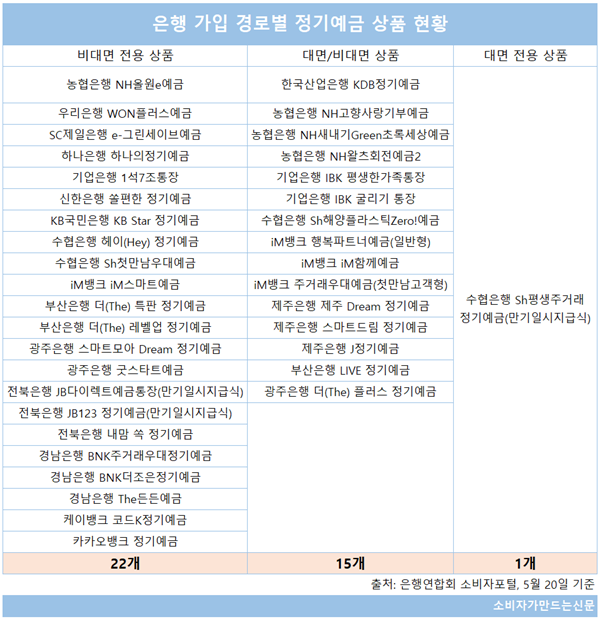

21일 은행연합회 소비자포털에 공시된 국내 은행 예금 상품 38개 중 영업점에서 가입할 수 있는 상품은 16개에 불과했다. 이 가운데 비대면 가입이 안 되고 영업점 가입만 가능한 대면 전용 상품은 수협은행의 ‘Sh평생주거래우대’ 하나뿐이다.

반면 인터넷뱅킹과 모바일뱅킹 등 비대면 채널에서만 가입할 수 있는 상품은 38개 중 22개로 그 비중이 58%에 달했다.

금리에서도 비대면 전용상품이 우대를 받고 있다. 1년 만기 정기예금 기준으로 비대면 전용 상품 22개의 평균 금리는 연 2.54%, 대면 가입이 가능한 16개 상품의 평균금리 2.42%보다 0.12%포인트 더 높았다. 영업점에서 100만 원짜리 정기예금을 들면 이자가 2만4200 원이지만, 비대면 전용상품에 가입하면 5% 더 많은 2만5400 원이 되는 셈이다.

상품별로 비교해봐도 금리가 높은 상품 대부분은 비대면 전용 상품이다.

20일 공시 기준 1년 만기 정기예금 상품 중에서 기본금리가 높은 상위 10개 상품 중 영업점 가입 가능 상품은 연 2.6% 금리를 제공하는 광주은행 'The플러스예금'과 한국산업은행 'KDB정기예금' 등 2개 상품에 불과했다.

정기예금 상품 절반 이상이 비대면 전용 상품으로 구성될 정도로 비대면 비중이 크게 늘어난 것은 은행들이 금융상품 상당수를 비대면 채널에서 출시하고 있기 때문이다. KB국민은행의 경우 올해 1분기 신규 출시 상품 중 디지털 채널 비중이 전년 대비 10%포인트 상승한 72%에 달했다.

은행들은 모바일 뱅킹으로 고객들이 대거 이동하는 상황에서 비대면 비중 확대는 당연하다는 입장이다.

KB국민은행 모바일뱅킹 'KB스타뱅킹'의 1분기 월간활성화이용자수(MAU)는 1333만9000명에 달했고 신한은행 역시 모바일뱅킹 '신한SOL뱅킹'의 1분기 MAU가 981만 명으로 1000만 명 돌파를 앞두고 있다.

대형 시중은행 관계자는 “수신 상품의 경우 모바일로 가입하는 경향이 고착화돼 상품이 많다. 일부러 고금리 상품만 비대면 전용으로 판매하는 것은 아니다”고 말했다.

또 다른 대형 시중은행 관계자도 “기본금리만 보면 낮아 보일 수 있지만 최고금리까지 따지면 영업점에서 가입하는 경우가 더 유리한 경우도 있다. 차이를 두지 않고 고객에 더 유리한 상품을 추천하고 있다. 영업점에 방문해도 모바일 상품을 추천해 드리기도 한다”고 말했다.

그러나 고령층을 비롯한 비대면 채널에 익숙하지 않은 고객이 접근할 수 있는 상품 수가 줄고 있다는 점에서 소비자 접근성 차원에서는 개선이 필요하다는 지적이다.

최철 숙명여대 소비자경영학과 교수는 “단순히 취약계층을 넘어서 직접 점포에 가서 대면으로 설명듣는 걸 선호하는 소비자도 분명히 있다"면서 "소비자가 이용하고자 하는 채널의 선택권이 어느 정도는 보장되어야 한다고 본다”고 말했다.

[소비자가만드는신문=박인철 기자]