신계약건수 증가와 더불어 최근 생명보험사들이 집중적으로 판매하고 있는 제3보험과 건강보험에서 보험금 지급 심사가 급증한데 따른 결과로 해석된다.

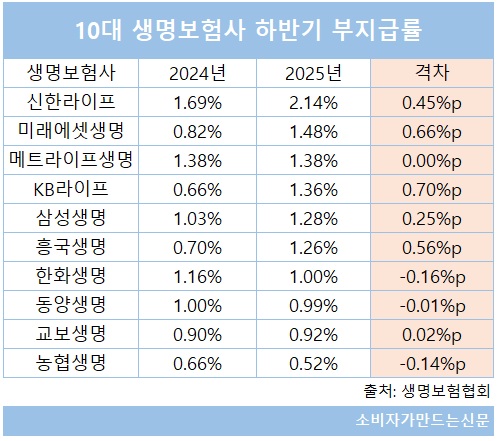

생명보험협회 공시에 따르면 2025년 하반기 기준 10대 생보사 중 보험금 부지급률이 가장 높은 곳은 신한라이프였다. 신한라이프는 전년 동기 대비 0.45%포인트 상승한 2.14%를 기록했다. 10대 생보사 중에서 유일하게 부지급률 2% 이상이었다.

보험금 부지급건수도 같은 기간 653건에서 1184건으로 531건이나 급증했다. 부지급된 1184건 중 기타보험이 1054건으로 전체의 89%를 차지했다.

신한라이프 관계자는 "신계약 증가에 따라 얼리클레임 건이 늘고 의료적 판단이 필요한 보장 내용이 증가하면서 부지급률이 올랐다"며 "기타보험 카테고리는 종신·CI·실손 등 별도 분류 외 건강보험·상해보험이 대부분을 차지했다"고 설명했다.이어 "서비스 품질 향상을 위해 지속적으로 노력하고 있으며 점차 개선되고 있는 추세"라고 덧붙였다.

보험금 부지급률이 가장 큰 폭으로 상승한 보험사는 KB라이프생명이었다. 지난해 하반기 KB라이프생명의 부지급률은 1.36%를 기록해 전년 동기 대비 0.7%포인트 상승했다.

반면 한화생명은 보험금 부지급률이 1%를 기록, 0.16%포인트 하락했다. 10대 생보사 중에서 하락폭이 가장 컸다.

부지급 건수가 같은 기간 1273건에서 1816건으로 증가했지만 전체 청구건수가 10만9659건에서 18만934건으로 급증했기 때문이다.

농협생명도 지난해 하반기 부지급률이 0.52%를 기록해 전년 동기 대비 0.14%포인트 떨어졌다. 특히 농협생명은 부지급건수가 328건에서 289건으로 39건 감소한 점이 특징이다.

대다수 생보사의 보험금 부지급률이 상승한 것은 신계약 확대에 따른 청구건수가 늘어난 점이 원인으로 꼽힌다.

생명보험협회 관계자는 "제3보험·건강보험 가입건수 증가로 청구건수가 늘어나면서 부지급 건수도 비례해 증가한 측면이 크다"며 "특히 최근 고지의무 위반 사례가 늘고 상해의 경우 사고 등급·장애 여부 측정과 의료 자문 등 심사 과정이 수반되다 보니 부지급이 발생하는 경우가 있다"고 말했다.

[소비자가만드는신문=장경진 기자]